|

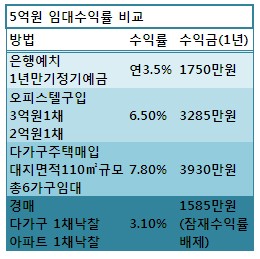

우선 박씨가 이 돈을 1년 만기 정기예금으로 은행에 맡겼을 경우부터 따져보겠습니다.

지난 22일 기준으로 신한은행의 1년 만기 정기예금 금리는 연 3.5%입니다. 5억원을 맡기면 연간 1750만원의 이자소득이 생깁니다.

그렇다면 이 돈을 부동산에 투자해 올릴 수 있는 임대수익은 얼마나 될까요.

대표적 수익·투자형 부동산인 오피스텔·다가구주택·경매 등으로 나눠 임대수익률을 따져보도록 하겠습니다.

현재 5억원으로는 서울 주요 역세권에서 2채의 오피스텔을 살 수 있습니다. 우선 3억원의 시세를 형성하고 있는 강남구 대치동 테헤란로 대우 아이빌 3차 89㎡를 매입합니다. 이 오피스텔은 보증금 2000만원에 월 170만원의 월세를 받을 수 있습니다. 연간 월세 수입 총액만 2040만원입니다.

나머지 2억원으로 마포구 도화동 한화오벨리스크 47㎡를 매입합니다. 이 오피스텔은 보증금 1000만원, 월 95만원의 월세 수입이 가능합니다. 1년간 월세 수입만 1140만원에 이릅니다.

다가구주택의 임대수익률도 오피스텔 못지않습니다. 급매로 나온 서대문구 연희동 110㎡ 규모의 다가구주택을 5억원에 사들인다고 가정하고 임대수익률을 따져보겠습니다.

이 다가구주택에는 총 6가구 임차가 가능한데, 임대료는 보증금 3000만원에 월 50만원입니다. 따라서 박씨는 총 1억8000만원의 보증금과 연간 월세 총액 3600만원을 확보할 수 있습니다.

보증금을 은행에 1년간 예치할 경우 이자는 630만원 선. 박씨가 다가구 주택을 사들여 월세를 놓을 경우 총 3930만원의 임대수익을 기대할 수 있습니다. 수익률로 환산하면 약 7.8%가 됩니다.

마포 다가구의 경우 보증금 1000만원과 월30만원의 세를 받을 수 있고, 목동아파트는 보증금 1억원에 월 70만원의 시세로 월세를 놓을 수 있습니다.

보증금 합계는 1억1000만원이며 이에 대한 이자는 1년 정기예금(연3.5%)기준으로 385만원을 받을 수 있습니다. 박씨가 받을 수 있는 월세 총액은 1200만원으로 이자와 더하면 1585만원이 됩니다. 수익률은 3.1%선.

하지만 시세보다 저렴하게 낙찰 받아 나중에 웃돈을 받고 팔 수 있다는 점에서 잠재 수익률은 높다고 할 수 있습니다. 다만 경매는 권리분석, 명도 등 변수가 많아 자칫 투자비용이 더 들 수 있다는 점은 유념해야 할 대목입니다.

물론 임대수익 이외에 집값 상승에 따른 투자 수익을 감안하면 박씨의 부동산 재테크는 다양화될 수 있습니다. 예컨대 재건축아파트의 경우 당장의 임대수익은 크지 않지만 재건축 추진에 따라 집값이 오를 경우 임대수익을 웃도는 투자수익을 기대할 수 있습니다.

![[포토]기계화 보병사단 분열](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100363t.jpg)

![[포토] 예나, 신곡 '네모네모' 무대](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000153t.jpg)

![[포토]청사 빠져 나가는 박희영 구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000941t.jpg)

![[포토]1914년 조선호텔 모습, 레고로 만나보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000641t.jpg)

![[포토]서울투자자포럼 파이팅](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000531t.jpg)

![[포토]한자리에 모인 김병환 금융위원장과 8개 금융지주회장단](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000464t.jpg)

![[포토]'최고위 주재하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000391t.jpg)

![[포토]'모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000258t.jpg)

![[포토]김수지,밝은 바나나 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900392t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)