[이데일리 박태진 기자] KB증권은 19일

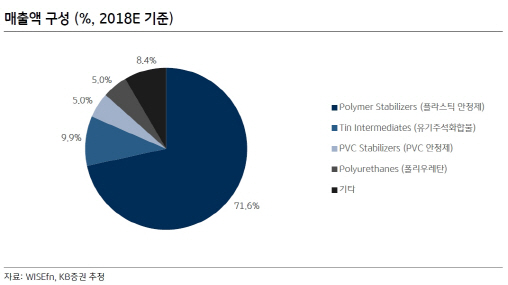

송원산업(004430)에 대해 4분기 출하량 감소로 인해 이익 전망도 소폭 하향 조정될 것이라고 진단했다. 투자의견은 매수(Buy), 목표주가 2만4800원을 유지했다.

장윤수 KB증권 연구원은 “4분기 매출액 및 영업이익 전망을 각각 7.7%, 10.6% 하향 조정한다”며 “계절적 요인도 있으나 매크로 관련 불확실성도 수요에 일부 영향을 미치고 있는 것으로 판단된다”고 밝혔다.

출하량 전망 하향 조정으로 내년 매출액과 영업이익 전망도 각각 4.7%, 5.3% 하향 조정했다. 다만 올해 대비 견조한 이익 성장이 예상된다는 분석도 나온다. 타이트한 수급으로 인해 산화방지제 가격 인상 사이클이 지속될 것이란 평가 때문이다. 산화방지제 판가가 상승하고 있기 때문에 출하량이 급감하지 않는 한 매출액 증가 가능성이 높다는 해석이다.

장 연구원은 “올해 출하량은 기존 예상을 하회할 것으로 보이지만 상반기 판가 인상효과는 지속되고 있고, 고객들의 판가 저항도 크지 않다”며 “향후 수요 관련 불확실성이 감소한다면 수량 및 판가는 지속적으로 견조할 가능성이 높다”고 강조했다.

![[포토] 부산국제영화제 참석한 정준호](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200154t.jpg)

![[포토]걸그룹 하이키, W페스타 왔어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100201164t.jpg)

![[포토] 장유빈, 함정우, 최경주, 김민규 '현대해상 최경주 인비테이셔널 많관부'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200082t.jpg)

![[포토] 한남대교 올림픽대로 출입로에 발생한 차량 전복사고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200808t.jpg)

![[포토]제76주년 국군의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100616t.jpg)

![[포토]국군의 날, '차량에 타는 김건희 여사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100450t.jpg)

![[포토]휘발유·경유 가격, 9주 연속 하락세…국제유가 '소폭 상승'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100416t.jpg)

![[포토]기계화 보병사단 분열](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100363t.jpg)

![[포토] 예나, 신곡 '네모네모' 무대](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000153t.jpg)