오는 7월부터 법정 최고금리가 24%에서 20%로 내려가는 만큼, 중·저신용자를 위한 대출을 더욱 두텁게 만들어 불법 사금융으로 이탈하는 사람들을 최대한 막겠다는 계획이다.

|

25일 금융위원회는 중·저신용층에게 중금리 대출을 확대하기 위한 ‘중금리대출 제도개선방안’ 을 공개했다. 중금리 대출은 일반적으로 중신용자를 대상으로 하는 연 10% 전후 금리의 개인신용대출을 뜻한다. 정부는 현재 중금리 구간을 6~14% 수준으로 보고 있다.

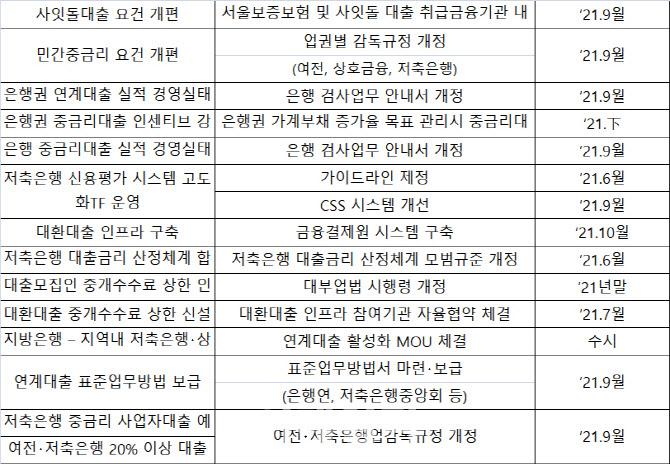

먼저 9월부터 사잇돌대출 적격 공급요건에 신용점수 요건이 생긴다. 현재 사잇돌대출은 별도의 신용점수 요건이 없다. ‘중금리 대출시장 형성을 위한 과도기 상품’이라는 취지와 달리 고신용자에게 공급되는 경우가 많다는 문제의식에서 비롯된 것이다. 실제 지난해 기준 사잇돌대출의 공급액 중 55%가 고신용자인 1~3등급에게 갔다. 사잇돌대출을 받은 5등급 이하의 차주는 현재 34% 수준에 지나지 않는다.

이에 정부는 사잇돌대출에 신용등급 요건을 만들어 신용등급 5등급 이하(신용점수 하위 30% 차주)에게 사잇돌 대출의 70% 가량이 공급되도록 개편하기로 했다.

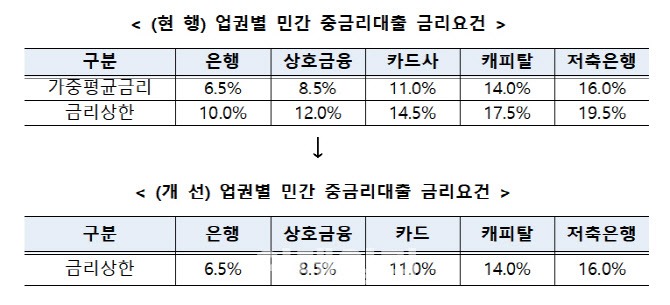

특히 당국은 9월 중 중금리상한 요건을 현재 은행 10%, 상호금융 12%, 카드사 14.5%, 캐피탈 17.5%, 저축은행 19.5%에서 은행 6.5%, 상호금융 8.5%, 카드 11.0%, 캐피탈 14.0%, 저축은행 16.0%로 바꿀 계획이다. 최고금리 인하에 따른 조치다.

또 올 하반기부터 가계대출 목표 관리 재개 시 은행권의 중금리 대출은 일부 예외를 검토하고 실적을 경영실태평가에 반영하기로 했다. 아울러 은행권이 자율적으로 연간 중금리 대출 공급계획을 마련해 분기별로 은행연합회에 비교공시하도록 한다.

|

금융당국은 케이뱅크와 카카오뱅크 같은 인터넷전문은행에 대한 고삐도 조일 계획이다. 인터넷은행은 당초 중신용자들을 위해 도입됐지만 현재 전체 신용대출 중 4등급 이하 차주 비중은 12.1%에 불과하다. 전체 은행권(24.2%) 평균보다도 훨씬 못 미친다. 이에 인터넷은행 스스로 중·저신용자 대출 확대를 위한 장기적 계획을 수립해 이행상황을 점검하고 공시하도록 관리감독을 강화한다.

또 아직 금융이력이 없어 높은 금리를 내야만 하는 주부나 학생, 자영업자 등 신파일러(Thin Filer)를 위한 제도도 강화하기로 했다. 정부는 비금융 정보를 바탕으로 신용등급을 매기는 비금융CB사의 진입을 유도하고 허가절차도 신속하게 진행할 방침이다. 현재 통신사 3곳은 요금납부 내역 등을 바탕으로 비금융CB에 진입하겠다는 계획을 밝힌 상태다. 금융위는 “이 외에도 알만한 회사들이 관심을 타진했다”고 설명했다.

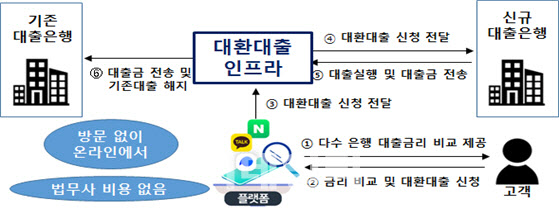

이와 함께 금융결제원이 10월까지 비대면으로 한번에 대출을 갈아탈 수 있는 ‘대환대출 인프라’를 구축해 더 낮은 이자를 내는 대출로 갈아탈 수 있도록 도모할 계획이다.

|

금융위는 “법정최고금리 인하로 대출시장에서 탈락될 우려가 있는 저신용 차주 중 일부를 중금리 대출로 흡수하는데 중점을 뒀다”면서 “후속조치도 빠르게 진행할 것”이라고 말했다. 금융당국은 오는 7월 7일부터 최고금리를 24%에서 20%로 인하할 방침이다.

|

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)