[이데일리 박정수 기자] 신한투자증권은 25일 오리온(271560)에 대해 4분기부터 회복될 매출에 주목할 필요가 있다며 투자의견 ‘매수’와 목표주가 12만8000원을 유지했다.

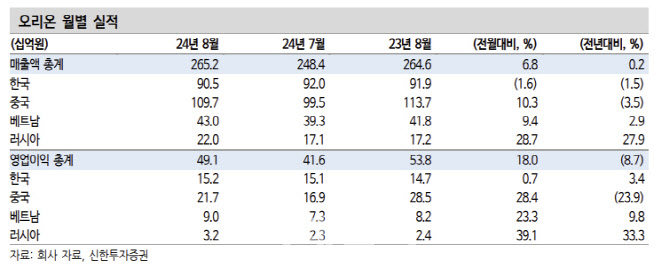

조상훈 신한투자증권 연구원은 “오리온의 8월 국가별 매출은 한국과 중국이 전년 대비 각각 1.5%, 3.5% 감소했고, 베트남과 러시아가 같은 기간 각각 2.9%. 27.9% 증가해 대체로 부진했다”며 “전반적인 원가 부담 완화 속 영업이익은 중국을 제외하면 전 지역에서 선방(한국 3.4%·베트남 9.8%·러시아 33.3% 증가, 중국 23.9% 감소)한 모습”이라고 분석했다.

조상훈 연구원은 “중국 위안화 기준 매출은 7% 감소했다. 일부 채널 경소상 간접 판매 전환에 따른 매출 공백(70억) 때문이다”며 “원재료 단가 하락에도 전반적인 생산량 감소로 매출원가율이 1%포인트 상승했고, 일회성 인건비와 판촉비 증가로 영업이익률은 5.3%포인트 하락했다”고 설명했다.

조 연구원은 “경소상 전환의 경우 온라인과 벌크 채널은 100% 완료, 할인점 채널은 90% 이상 완료했다”며 “4분기 채널 공백 축소와 신제품 분포 확대 전략으로 점진적 매출 회복 계획”이라고 진단했다.

그는 “오리온은 높은 해외 비중(매출 64%, 영업이익 67%)으로 과거 K-푸드 대장 역할을 했으나 상반기 사이클에서는 소외됐다. 이는 낮아진 매출 성장률과 본업과 무관한 투자 때문”이라며 “3분기 외형 성장은 여전히 주춤하겠지만, 4분기부터 제품 및 채널 경쟁력 강화에 따른 매출 성장률과 주가 회복이 기대된다”고 판단했다.

![[포토]리디아 고-배소현-박현경-이시우,우리는 한 팀](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500115t.jpg)

![[포토]관계부처-경제6단체장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400845t.jpg)

![[포토] 대형마트 채소 매장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400673t.jpg)

![[포토]고려아연, 공개매수에 반대하는 구호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400583t.jpg)

![[포토]민주당, '금투세 시행은 어떻게 정책 의총'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400550t.jpg)

![[포토]출근길은 쌀쌀한 날씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400360t.jpg)

![[포토]청년 취업지원 대책 당·정협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400256t.jpg)

![[포토]코스피 0.33% 올라 2602.01 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300704t.jpg)

![[포토]자료 살펴보는 참석자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300665t.jpg)

![[포토]리디아 고-배소현-박현경-이시우,시즌 10승 만든 주역들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500117t.jpg)