|

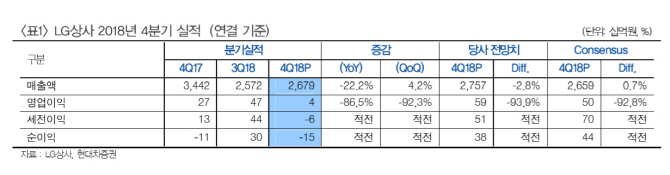

박종렬 현대차증권 수석연구원은 “지난해 4분기 영업실적은 전망치를 크게 밑돌아 부진한 실적을 기록했다”며 “올해도 물류부문의 선전은 긍정적이나 자원과 인프라 부문의 영업이익 감소로 매 분기별 실적 모멘텀을 찾기 어렵다”고 전망했다.

LG상사의 지난해 4분기 연결기준 매출액은 전년보다 22.2% 감소한 2조6790억원을, 영업이익도 86.5% 줄어든 36억원을 기록해 애초 전망치를 크게 밑돌았다.

박 수석연구원은 “지난해 4분기 실적을 반영해 올해 연간 수익 예상을 하향 조정한다”며 “매출액과 영업이익을 기존 전망치 대비 각각 3.1%, 13.1% 낮춘다”고 언급했다.

이에 따라 올해 연결기준 매출액은 0.4% 하락한 9조9511억원을, 영업이익은 17.9% 늘어난 1954억원으로 수정했다. 박 수석연구원은 “물류부문의 호조에도 인프라(프로젝트 수익 종료)와 자원부문의 이익감소(석탄가격 약세 지속)로 전체 영업이익 증가에는 한계가 있다”며 “올해에도 부진한 실적 모멘텀이 지속할 것으로 보여 부진한 주가수익률이 불가피할 전망”이라고 설명했다.

![[포토] 장유빈, 함정우, 최경주, 김민규 '현대해상 최경주 인비테이셔널 많관부'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200082t.jpg)

![[포토]'나를 이긴 사람들' 주제로 토론](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200831t.jpg)

![[포토] 한남대교 올림픽대로 출입로에 발생한 차량 전복사고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200808t.jpg)

![[포토]제76주년 국군의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100616t.jpg)

![[포토]국군의 날, '차량에 타는 김건희 여사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100450t.jpg)

![[포토]휘발유·경유 가격, 9주 연속 하락세…국제유가 '소폭 상승'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100416t.jpg)

![[포토]기계화 보병사단 분열](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100363t.jpg)

![[포토] 예나, 신곡 '네모네모' 무대](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000153t.jpg)

![[포토]청사 빠져 나가는 박희영 구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000941t.jpg)

![‘랍스터 급식’ 김민지 “자기모습 그대로 사는게 가장 편안한 것 ”[2024 W페스타]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200954b.jpg)