[이데일리 유준하 기자] 유진투자증권은 27일

더존비즈온(012510)에 대해 지난해 4분기 기대치에 부합하는 실적을 기록하며 클라우드 기반 실적의 안정적인 성장을 지속할 것으로 판단했다. 이에 투자의견은 ‘매수’를 유지하고 목표주가는 종전 12만2000원에서 14만6000원으로 19.6% 올려 잡았다.

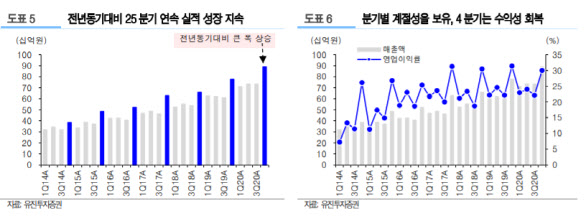

더존비즈온의 지난해 4분기 매출액, 영업이익은 891억원, 267억원으로 각각 전년 동기 대비 15.1%, 10% 증가하며 안정적인 실적 성장세를 지속했다. 이는 시장 컨센서스인 861억원, 275억원에 부합하는 수준이다.

박종선 유진투자증권 연구원은 “실적에서 긍정적인 점은 코로나19 상황에도 불구하고 25분기 연속 전년 동기 대비 매출액과 영업이익이 증가세를 유지하면서 안정적인 성장을 지속하고 있다는 점”이라며 “특히 클라우드 고객의 증가세 지속은 물론 WEHAGO 플랫폼을 통한 신규고객 증가 및 기존 고객 전환에 따른 클라우드 사업 매출액의 증가세가 긍정적”이라고 분석했다.

유진투자증권이 예상한 올해 1분기 더존비즈온의 매출액, 영업이익은 910억원, 210억원으로 각각 전년 동기 대비 27.8%, 28.7% 증가한 수준이다. 박 연구원은 “결국 기존 사업의 안정적인 성장 속에 신규 사업과의 시너지를 내면서 외부환경의 높은 변동성에도 불구, 안정적인 실적 성장세를 지속할 것”으로 내다봤다.

목표주가는 올해 예상 주당순이익(EPS)인 2506원에 해외 유사업체의 평균 PER 65.9배를 10% 할인 적용한 수치다.

박 연구원은 “10% 할인 근거는 36.9%로 아직 낮은 클라우드 매출 비중을 반영한 것”이라며 “지난 4분기부터 WEHAGO 고객의 본격적인 매출이 반영되기 시작했고 빅데이터 기반의 AI 기술을 적용한 매출채권 유동화 사업 가시화 등의 기대감으로 향후 주가는 상승세 전환이 가능할 것”이라고 판단했다.

![[포토]강소영 아나운서,밝고 수줍은 두손 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300255t.jpg)

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토]"비싸도 팔리니까" 수시로 가격 올리는 명품들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300520t.jpg)