|

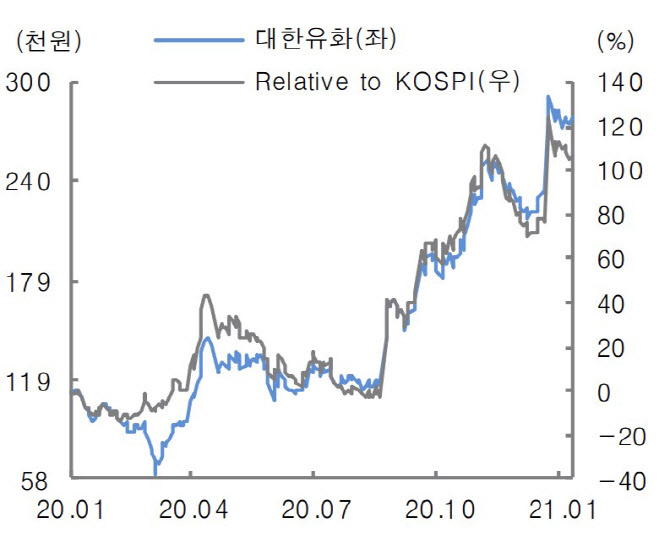

한상원 연구원은 “(4분기에) 전사 영업이익률 15.0%를 기록하면서 전분기 대비 소폭 개선됐다”며 “LG화학 여수NCC를 포함하여 역내 설비 트러블 및 정기보수 등에 따른 공급감소로 화학 시황은 계절적 비수기(4분기)에 진입했음에도 불구하고 이례적 강세 시현했다”고 설명했다. 특히 합성수지 제품군의 견조한 시황이 지속되는 가운데 BD(부타디엔) 중심으로 나타난 고무 체인의 반등 역시 NCC(나프타 분해시설) 수익성 개선으로 연결됐다고 설명했다.

한 연구원은 “화학 시황 호조 이어지며 높은 NCC 마진 유지할 것으로 예상되며 특히 부진했던 화섬 체인의 반등에 따른 MEG(모노에틸렌글리콜) 수익성 개선이 기대된다”며 “분리막용 PE의 가동률 상향을 통한 매출 성장(최소 향후 2년 연평균 40% 증가) 지속 전망된다. 추가적 증설이 진행될 가능성도 높다”고 설명했다. 또 2017년 NCC 증설 이후 SM(스티렌모너모·30만톤), BD(15만톤) 등 후속 다운스트림 투자 결정한 것도 꼽았다.

한 연구원은 “2021년 예상 실적 기준 PER(주가수익비율) 12배(범용 7배, 분리막용 30배 가중평균) 적용 시 적정주가는 45만원으로 산출할 수 있으나 반면 현재 주가는 PER 7배 수준에 불과하다”며 “향후 주가의 레벨은 분리막용 PE의 성장성에 따라 결정될 전망”이라고 설명했다.

![[포토]홍현지,강력하게 올라가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800106t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]윤두상,공략 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800427t.jpg)

!['티격태격' 백종원·안성재의 '마늘 라면'…"케미 터졌다"[먹어보고서]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900111b.jpg)

![이혼시 재산분할로 받는 부동산도 세금을 내나요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900025b.jpg)