[이데일리 김성훈 기자] NH투자증권은 23일

덴티움(145720)에 대해 견조한 탑라인 성장과 해외 공장 가동에 따른 임플란트 원가 개선 효과로 성장세가 이뤄질 것으로 전망했다. 투자의견 ‘매수’(Buy)와 목표주가 5만2000원을 각각 신규 제시했다.

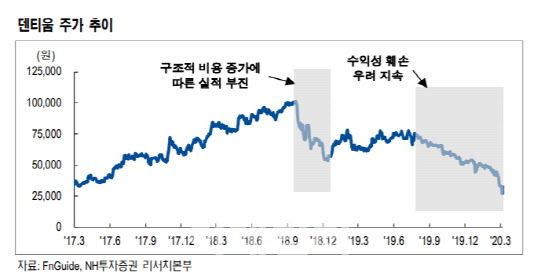

덴티움은 광교 신사옥 준공과 생산기지 통합, 중국·베트남 제조 공장 완공 및 인허가 취득, 해외 직접판매 비중 확대 등 대규모 투자로 양호한 매출 성장세에도 주가가 하락세를 이어왔다. 올해도 코로나19 여파로 1분기 국내와 중국 매출 타격이 불가피하지만 2분기부터 점차 회복 기조를 보일 것이란 설명이다.

나관준 NH투자증권 연구원은 “성장 잠재력이 높은 중국과 인도 밸류 시장을 중심으로 국내 임플란트 업체 중 가장 우수한 실적 성장세가 기대된다”며 “올해는 대규모 투자가 종료되는 시기로 견조한 탑라인 성장, 중국 및 베트남 공장 가동으로 인한 원가 개선 효과, 평균판매단가(ASP)가 높은 해외 시장 위주의 디지털 장비 판매 확대에 따라 수익성이 회복할 전망이다”고 말했다.

![[포토]1914년 조선호텔 모습, 레고로 만나보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000641t.jpg)

![[포토]한자리에 모인 김병환 금융위원장과 8개 금융지주회장단](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000464t.jpg)

![[포토]'최고위 주재하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000391t.jpg)

![[포토]'모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000258t.jpg)

![[포토]김수지,밝은 바나나 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900392t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]김재영,볼 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800414t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)