[이데일리 윤필호 기자]토러스투자증권은 23일

피앤이솔루션(131390)에 대해 전기차 업체 가운데 가장 저평가를 받고 있으며, 지난해 창립 이래 최대 실적을 기록할 것으로 보인다고 판단했다. 투자의견은 매수를 유지했고 목표주가는 기존 1만3600원에서 1만6600원으로 상향조정했다.

전상용 토러스투자증권 연구원은 “전기차 업종 평균 주가수익비율(PER)은 48.1배에 거래되고 있는데 반해, 피앤이솔루션의 올해 예상 PER은 14.0배에 거래되고 있다”면서 “전기차 업체 중 가장 저평가 됐다”고 밝혔다. 이어 “2차전지 성장에 따라 지난해 실적은 창립 이래 최대가 될 것으로 전망한다”며 “국내 충전기 설치 의무화에 따른 자회사 ‘피앤이시스템즈’ 실적이 기대된다”고 덧붙였다.

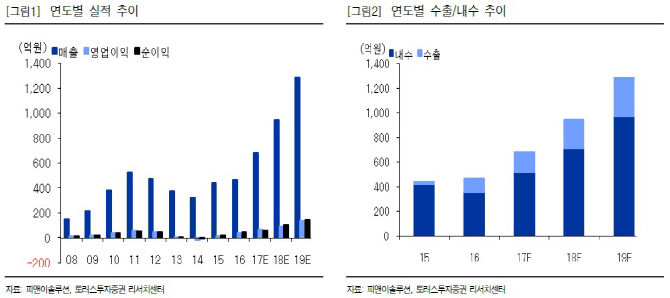

전 연구원은 “전기차 시장의 전세계적인 수요증가로 이차전지 필수 활성화장비(ELDC, 전기이중층캐패시 티)와 전기차 충전기 제조업체인 동사의 수혜가 예상된다”면서 “작년 3분기 연결실적은 매출과 영업이익은 각각 전년 동기대비 42.5%, 302.9% 증가한 190억원, 34억원의 어닝서프라이즈로 분기 사상 최대를 기록했다”고 설명했다. 그러면서 “지난해 연간 매출과 영업이익도 창립 이래 최대 연간 실적인 전년 동기대비 44.7%, 103.2% 증가한 678억원, 81억원을 기록할 것”이라며 “영업이익률도 창립최대인 11.9%를 나타낼 것”이라고 내다봤다.

주요 매출 증가 요인은 전기차 시장 성장에 따른 2차전지 활성화 장비 매출 증가와 전기차 충전기 인프라 관련 매출 증가, 해외 수출 증가에 기인한다. 그는 “매출 비중은 2차전지 후공정 검사장비 50%, 포메이션 30%, 기타(PCR, 파워서플라이) 20%다”며 “영업이익률의 증가는 사전원가분석에 따른 원가 절감 노력과 원재료 가격 인하에 따른 수익성 개선, 매출 증가에 따른 원가 개선 등에 기인한다”고 했다.

최근 해외진출도 가시화되고 있다. 전 연구원은 “지난 2015년 기준 수출비중은 4.7%에서 작년 상반기 24.4%로 대폭 증가했다”며 “주요 수출국은 중국, 일본 미국, 말레이시아이며 올해 유럽(스위스, 독일)과 인도로 수출이 확대 될 것”이라고 예상했다.

![[포토]'나다움'이란 주제로 강연하는 시인 나태주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200619t.jpg)

![[포토]제76주년 국군의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100616t.jpg)

![[포토]국군의 날, '차량에 타는 김건희 여사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100450t.jpg)

![[포토]휘발유·경유 가격, 9주 연속 하락세…국제유가 '소폭 상승'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100416t.jpg)

![[포토]기계화 보병사단 분열](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100363t.jpg)

![[포토] 예나, 신곡 '네모네모' 무대](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000153t.jpg)

![[포토]청사 빠져 나가는 박희영 구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000941t.jpg)

![[포토]1914년 조선호텔 모습, 레고로 만나보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000641t.jpg)

![[포토]서울투자자포럼 파이팅](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000531t.jpg)

![[포토]한자리에 모인 김병환 금융위원장과 8개 금융지주회장단](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000464t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)

![곽재선 “넘버원 아닌 온리원 될 때 ‘나다움’ 지킬 수 있어”[2024 W페스타]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200553b.jpg)