|

7년만에 日자본 19%...부족한 인수 주체 역할

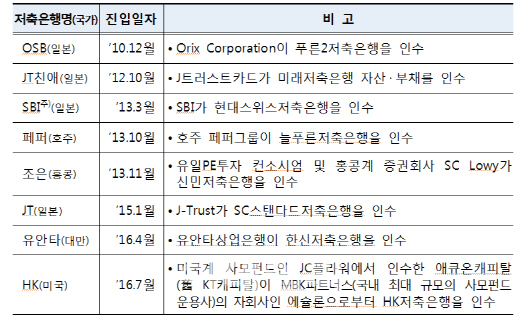

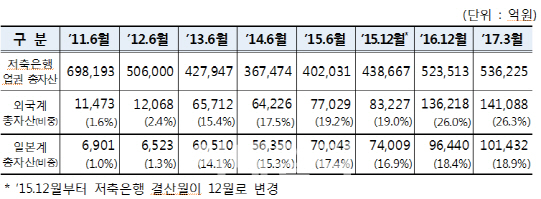

13일 예금보험공사에 따르면 올해 3월말 SBI·OSB·JT친애·JT저축은행 등 일본계 대주주가 소유한 4곳의 자산은 10조1432억원으로 전체 저축은행 자산 53조6225억원의 18.9%에 이르렀다. 일본계 저축은행 자산이 10조원을 돌파한 것은 지난 2010년 12월 일본 오릭스가 푸른2저축은행을 인수한지 7년여만이다. 여타 페퍼(호주)·조은(홍콩)·유안타(대만)·HK(미국)저축은행 등 외국계를 모두 포함하면 자산은 14조1088억원으로 26.3%에 달한다. 같은기간 순이익도 일본계, 외국계 각각 300억원(12.1%), 412억원(16.7%)에 이른다. 외국계 저축은행 국내 진출은 2011년 저축은행이 부동산 프로젝트 파이낸싱 부실 사태로 망가진 이후 이를 정리하는 과정에서 본격화됐다(표 참조).

이에 따라 외국계 저축은행은 부실 저축은행 구조조정 과정에서 공적자금 투입을 절감하는 데 기여한 것으로 평가된다. 올해 2월말 기준 부실 저축은행 정리에 투입된 공적자금(예보기금 특별계정)은 27조1700억원에 이르는데 외국자본 진출이 없었더라면 투입 금액이 더 커졌을 것이라는 설명이다. 예보 관계자는 “SBI는 인수 후 6차례 걸쳐 1조27000억원의 대규모 증자를 했다”며 “SBI가 아니었더라면 예보에서 최소 1조원 기금을 투입했어야 했을 것”이라고 말했다.

|

실제 저축은행중앙회 자료를 보면 OSB는 연 27~27.9%로 사실상 법정 최고금리로 취급하고 있는 가계신용 대출 비중이 79%에 이른다. 이는 공평저축은행(95%)을 제외하면 가장 높은 비중이고 HK도 이런 고금리 대출 비중이 52%에 이른다. 대부업계로 분류되는 OK(68%), 웰컴(55%)보다 낮은 비중의 JT(2.44%), JT친애(21%), 페퍼(24%), SBI(28%) 등도 있지만, SBI, HK 등은 주먹구구식 CSS(개인신용평가시스템)로 무차별 고금리 부과하다 최근까지 당국에 적발되는 등 기대했던 선진금융기법 실현에는 부족하다는 지적이다.

이재연 한국금융연구원 선임연구위원은 “저축은행은 개인대출보다는 중소기업 대출을 많이 해주는 게 설립 취지에 맞다”며 “하지만 외국계도 소액 신용대출을 많이 하고 있고 CSS등에서도 선진기법을 들여왔으면 했는데 별로 보이지 않고 있다”고 말했다. 김수헌 금감원 저축은행검사국장은 “자산규모를 제외하고 일반 저축은행과 다른 외국계의 특색있는 영업행태는 딱히 얘기할 만한 게 별로 없다”고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

![軍 떠나는 부사관들, 중도 이탈에 휴·면직 줄줄이[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700673b.jpg)