[이데일리TV 성주원 기자] 유안타증권은 9일

덕산네오룩스(213420)에 대해 노트PC 수혜가 예상된다며 목표주가를 기존 4만7000원에서 5만6000원으로 19.2%(9000원) 상향했다. 투자의견은 ‘BUY(매수)’를 유지했다.

김광진 유안타증권 연구원은 “삼성전자의 노트PC 판매 전략 강화에 따라 동사의 수혜를 전망한다”며 “OLED패널 채용률의 상향으로 사실상 새로운 성장 활로가 열리는 것”이라고 설명했다.

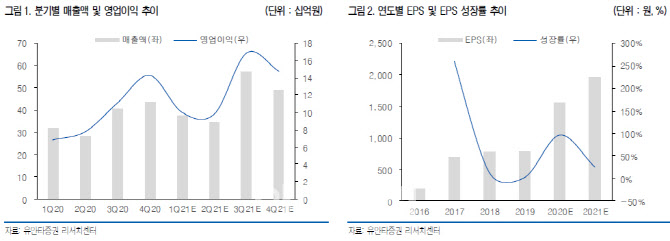

유안타증권에 따르면 덕산네오룩스의 올해 1분기 예상실적은 매출 372억원, 영업이익 100억원이다. 각각 전년 대비 17.2%, 47% 늘어나는 수준이다. 갤럭시S21 출시 시점이 예년 대비 빨랐고 아이폰12 시리즈 판매도 견조해 전년 대비 성장이 가능하고 전분기 대비 실적 감소폭도 크지 않을 것이라는 판단이다.

김 연구원은 “노트PC용 M10R 공급은 3월부터 본격화되는 만큼 매출 증대 효과는 오는 2분기부터 확인 가능할 것”이라며 “일정이 일부 지연되고 있지만 QD-OLED도 결국 양산 진입할 수밖에 없다는 점에서 동사 실적 우상향은 의심의 여지가 없다”고 덧붙였다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)