|

김용구 하나금융투자 연구원은 22일 “셀트리온 소액주주들은 빈번한 공매도 공세와 코스피(KOSPI200) 대형주 중심으로 전개되는 패시브 수급에 대한 상대적 박탈감을 이유로 사측에 이전상장을 위한 임시주주총회 소집을 요구하고 나섰다”며 “주주들의 이전상장 요구를 막을 명분과 실리가 제한적이란 점에선 셀트리온의 이전상장 가능성은 이제 가부(可否)가 아닌 시기의 문제로 해석함이 옳다”고 말했다.

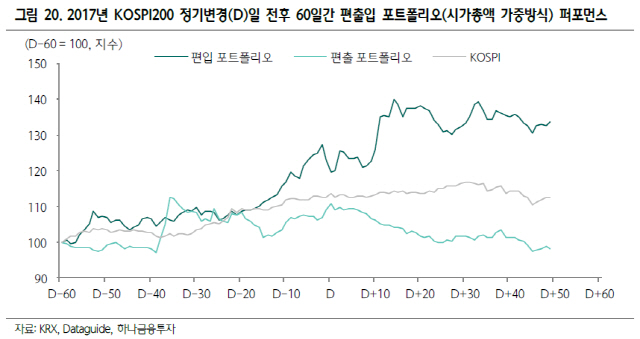

김 연구원은 “2000년 이래 코스피로 이전상장 이후 K200에 신규편입됐던 11개의 사례를 살펴본 결과 대부분의 경우 주가와 기관 수급측면에서 중립이상의 긍정적 영향이 확인됐다”며 “주가는 임시주총과 상장예비심사 청구가 진행되는 이전상장일 60거래일 이전 시점부터, 기관수급은 30거래일 이전 시점부터 관련 기대감의 결집 시도가 구체화됐다”고 말했다.

이어 “D-60일에서 D-30일까지 기간이 이전상장에 대한 사전적 기대감이 선반영되는 구간이라면 D-30일 이후는 대형 수급원의 인덱싱 선취매가 유입되는 구간”이라고 설명했다.

특히 “통상 K200 신규편입 이벤트 효과가 종목변경일 D-30일 시점부터 구체화됐다는 점을 고려할 경우 10~11월 사이 기간이 관련 타이밍 전략의 최적기”라고 판단했다.

한편, 대형 코스닥 기업들이 코스피로 줄줄이 이전하면서 코스닥 시장 활성화 마련을 위한 대책이 시급하다는 지적이다.

김 연구원은 “코스닥 대표주 연쇄이탈은 양 시장 상호간 특색을 달리하던 병립구도가 와해되고 중소형주 시장이 메이저 무대 진출을 위해 채비를 갖추는 마이너 리그 팜(Farm) 성격으로 전락했다”면서 “이는 자칫 코스닥으로 표상되던 한국 중소형 성장주 시장의 구조적 침체 및 소외로 비화될 여지마저 존재하는 사안이기도 하다”고 지적했다.

이어 “거래제도 환경측면에서 본다면 미봉책 제시에만 치중하기 앞서 코스닥 중소형 성장주 시장 활성화에 대한 분명한 의지와 본질적 처방이 시급한 시점”이라고 강조했다.

![[포토]홍현지,강력하게 올라가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800106t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]윤두상,공략 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800427t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)