[이데일리 이후섭 기자] 하나금융투자는 17일

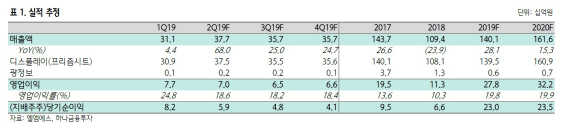

엘엠에스(073110)에 대해 주요 고객사의 중저가 스마트폰 출하량 증가에 따른 수혜가 기대된다며 저평가 매력이 부각되고 있다고 진단했다. 투자의견 `매수`와 목표가 2만7100원을 신규 제시했다.

엘엠에스는 중소형 액정표시장치(LCD) 백라이트유닛(BLU)용 프리즘시트를 제조 및 판매하는 전문기업이다. 기존 프리즘시트 2매를 1매화한 복합프리즘시트 XLAS를 보유하고 있다.

김두현 하나금융투자 연구원은 “복합프리즘시트 XLAS는 중저가 스마트폰 채택 증가와 함께 회사의 매출 성장에 기여하고 있다. 디스플레이부문 매출액에서 고수익성 XLAS의 비중은 2016년 18%에서 올 1분기 74%까지 상승하며 영업이익 증가를 견인했다”며 “2분기에도 신규 중저가 스마트폰에 채택됐고, 스마트폰 제조사 간의 중저가 라인 경쟁 심화로 인해 출하량과 XLAS의 채택률은 동반 상승할 것”이라고 내다봤다.

신제품 개발을 통한 성장도 기대된다. 김 연구원은 “엘엠에스는 2017년부터 기존 XLAS에 확산필름까지 추가한 YLAS, 휘도의 효율성을 올려주는 반사편광필름 PLAS 등 신제품 개발을 통해 지속적으로 외형 성장을 도모하고 있다”며 “YLAS는 노트북, PLAS는 차량용 디스플레이향 매출이 발생하고 있어 향후 고객사 다변화와 수율 상승을 통한 실적 성장이 예상된다”고 내다봤다. 엘엠에스의 올해 매출액은 전년대비 28.1% 증가한 1401억원, 영업이익은 146% 늘어난 278억원을 기록할 것으로 전망했다.

이어 그는 “엘엠에스의 현재 주가는 주가수익비율(PER) 5.2배 수준으로 동종업체 대비 상당히 저평가돼 있어 밸류에이션 매력을 보유하고 있다”고 덧붙였다.

![[포토] 부산국제영화제 참석한 정준호](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200154t.jpg)

![[포토]걸그룹 하이키, W페스타 왔어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100201164t.jpg)

![[포토] 장유빈, 함정우, 최경주, 김민규 '현대해상 최경주 인비테이셔널 많관부'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200082t.jpg)

![[포토] 한남대교 올림픽대로 출입로에 발생한 차량 전복사고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200808t.jpg)

![[포토]제76주년 국군의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100616t.jpg)

![[포토]국군의 날, '차량에 타는 김건희 여사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100450t.jpg)

![[포토]휘발유·경유 가격, 9주 연속 하락세…국제유가 '소폭 상승'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100416t.jpg)

![[포토]기계화 보병사단 분열](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100363t.jpg)

![[포토] 예나, 신곡 '네모네모' 무대](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000153t.jpg)