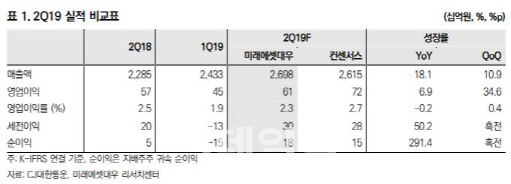

류제현 미래에셋대우 연구원은 “CJ대한통운의 올해 2분기 영업이익은 610억원으로 컨센서스(717억원)를 14.92% 하회할 것”이라며 “종합부동산세 과세 표준 변경 등으로 인해 지난해 대비 비용 부담이 커졌기 때문”이라고 분석했다.

이에 그는 “장기적이고 구조적으로 나타날 택배 단가 인상과 이것이 실적에 본격적으로 반영될 3분기 이후의 모멘텀을 감안한 매수 전략을 유지할 필요가 있다”고 조언했다.

|

|

많이 본 뉴스

이슈기획 ㅣ 파산 면한 티메프

이슈기획 ㅣ 전기차 포비아 확산

이슈기획 ㅣ 딥페이크 공포 확산

이슈기획 ㅣ 가계대출 전방위 옥죄기

이슈기획 ㅣ 美대선, 트럼프vs해리스

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)