수익성 악화에 직면한 은행과 카드사들이 부가서비스나 우대금리 축소에 나서고 있다. 저금리기조가 지속되고 가맹점 수수료 인하 압박 등으로 수익성이 악화되자 이에 대비하기 위한 고육책이지만 결국은 고객들에게 부담을 전가시키는 게 아니냐는 지적이 나온다.

|

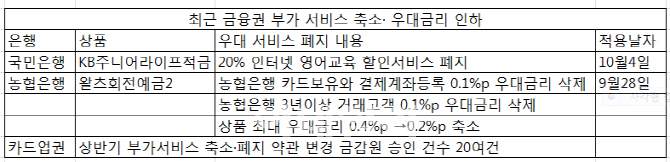

18일 금융당국에 따르면 올 상반기 금감원의 승인을 통해 카드사들이 부가서비스 축소·폐지 약관 변경을 한 건수는 20여건인 것으로 파악됐다. 부가서비스의 축소 등의 변경을 하려면 금감원의 약관 심사를 통해 승인을 받아야 한다.

카드업권만이 아니다. 국민은행은 다음달 4일부터 KB주니어라이프적금의 부가서비스를 중단한다고 밝혔다. 이 상품 가입 후 서비스 최초 이용일로부터 1년간은 (주)리틀팍스(영어학원)의 인터넷 영어교육 회비를 20% 할인해줬는데 이 혜택을 없앤다는 것이다. 국민은행 관계자는 “혜당 서비스에 대한 수요가 많지 않아 폐지하게 됐다”고 말했다

구조조정 여파로 3분기(7∼9월)까지 적자가 예상되는 농협은행은 우대금리 인하에 나섰다. 농협은행은 이달 28일부터 ‘왈츠회전예금2’의 우대금리를 없애고 낮춘다. 농협은행 카드보유와 결제계좌 등록시 제공했던 0.1%포인트 우대금리, 농협은행과 3년이상 거래고객한 고객에 부여했던 0.1%포인트 우대금리를 폐지키로 했다. 최대 우대금리도 기존 0.4%포인트에서 절반으로 축소했다. 농협은행 관계자는 ”예전(2009년11월)에 상품이 설계됐던 당시의 금리수준과 현재의 금리 수준이 많이 차이가 있어 상품을 재설계 하는 과정의 일환”이라고 말했다.

수익성 악화 고육지책이나 ‘미끼 상품’ 활용 지적도

문제는 그동안 금융사들이 부가서비스나 우대금리를 ‘미끼 상품’으로 활용한 측면이 많았다는 점이다. 금감원 관계자는 “카드사 부가서비스는 상품을 출시할 때는 고객유인을 위해 다양한 혜택을 집어넣었다가 나중에는 감당이 안 된다고 빼달라고 하는 경우가 태반”이라며 “이는 고객들을 속이는 경우라 엄격하게 승인을 제한하고 있다”고 말했다.

은행의 부가서비스나 우대금리 인하 내용도 소비자가 제대로 알지 못할 가능성도 적지 않다는 지적이 나온다. 대부분 은행 홈페이지의 새소식 코너를 통해 알리고 있는데, 이곳을 주기적으로 방문하는 소비자는 많지 않다는 얘기다. 현 예금거래기본약관상 은행이 예금상품 이율을 바꿀 땐 영업점과 홈페이지에 1개월간 게시만 하면 된다는 제도적 맹점을 악용하고 있는 셈이다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)