[이데일리 문승관 기자] 신한금융투자는 27일

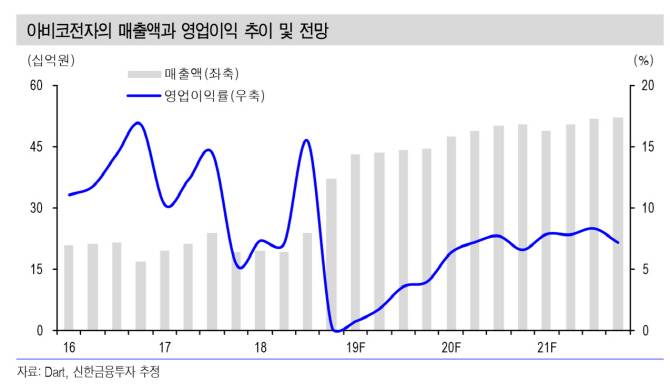

아비코전자(036010)에 대해 인수 자회사의 적자로 상반기실적 저조가 예상된다며 주력 제품의 매출성장도 더뎌 전년 대비 실적이 크게 저조할 전망이라고 평가했다. 목표주가는 기존 8000원에서 75000원으로 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

박형우 신한금융투자 연구원은 “1분기 매출액은 전년 대비 121% 늘어난 433억원을 기록할 것으로 보이지만 영업이익은 79% 줄어든 3억원에 그칠 것으로 보인다”며 “이는 지난해 인수한 자회사 아비코테크의 적자 영향 때문인데 실적 부진은 2분기에도 지속할 것으로 보인다”고 말했다.

박 연구원은 “주력 제품인 시그널인덕터의 매출 증가도 지지부진하다”며 “스마트폰에서의 인덕터 스펙 업그레이드가 더디기 때문”이라고 분석했다

이어 “칩 저항기의 매출감소도 유력하다”며 “지난해 하반기에 가파르게 상승했던 가격의 하락 반전이 예상된다”고 덧붙였다.

무엇보다 수익성 악화의 주원인은 아비코테크의 적자라고 해석했다. 해당 자회사의 영업손실은 올해 1분기 18억원, 2분기 13억원으로 추산했다.

이에 따라 올해 영업이익 전망치를 44억원으로 하향했다. 다만 2020년은 매출 증가와 수익성 개선의 원년이 될 것으로 전망했다.

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]홍현지,강력하게 올라가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800106t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]윤두상,공략 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800427t.jpg)

!['티격태격' 백종원·안성재의 '마늘 라면'…"케미 터졌다"[먹어보고서]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900111b.jpg)

![이혼시 재산분할로 받는 부동산도 세금을 내나요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900025b.jpg)