|

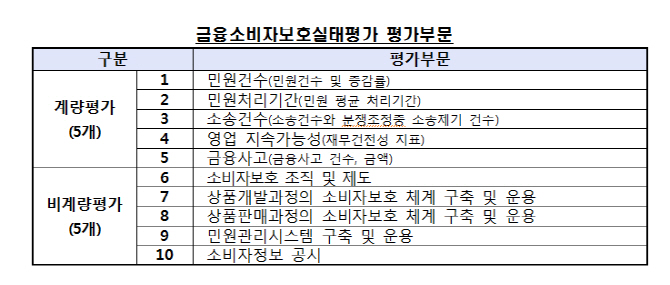

이 평가는 기존의 ‘민원 건수’ 위주의 민원발생평가를 대체해 계량·비계량 10개 부문에서 소비자보호 역량을 중심으로 이뤄졌다.

금감원은 ‘줄세우기’의 부작용을 방지키 위해 종합등급은 산정하지 않았고 양호, 보통, 미흡의 3등급으로 부문별 절대평가만 했다.

66개 평가대상회사 중 60개사(91%)가 모든 부문에서 ‘보통’ 이상의 평가를 받아 전체 업권이 전반적으로 좋은 평가를 받았다. 금감원은 금융회사의 지속적인 민원감축과 ‘금융소비자보호 모범규준’의 정착, 실태평가에 대비한 인프라 확충 노력 덕분이라 설명했다. 실제 지난해 민원건수(7만3094건)는 2014년(7만8631건) 대비 7.0% 감소했다.

반면, 상품개발 및 상품판매 과정의 소비자보호체계 부문은 양호 비중이 20%도 채 안 돼 낮은 점수를 받았다.

금감원은 상품개발 및 영업부서에 대한 소비자보호 총괄부서의 협의·조정기능을 높이기 위한 시스템 및 인력이 부족하다고 설명했다.

금융투자회사와 저축은행은 민원건수가 적어 소비자보호 인프라 구축에 다소 소홀해 비계량 부문의 평가가 상대적으로 낮았다.

국민은행, 대구은행, 신한은행이 모든 부문에서 양호 평가를 받았다. 농협은행, 신한카드, KB국민카드, 미래에셋대우증권은 9개 부문, 기업은행, 우리은행, KEB하나은행, 교보생명, 삼성화재, 현대해상, 우리카드, 삼성증권은 8개 부문에서 양호했다.

금감원 관계자는 “회사 규모는 작지만 탄탄한 소비자보호 체계를 구축하고 있는 금융회가 많아 경영진의 관심과 지원이 소비자보호 역량 강화에 중요한 요소임이 부각됐다”고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)