[이데일리 양지윤 기자] DB금융투자는 8일

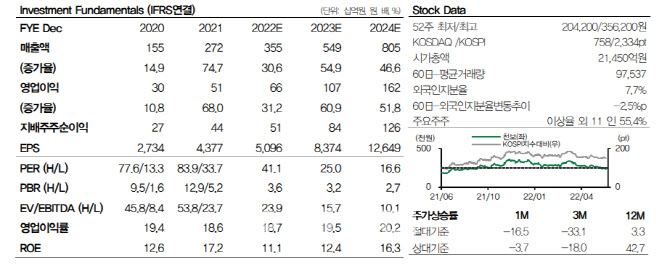

천보(278280)에 대해 2분기 매출액과 영업이익이 시장 컨센서스를 하회할 것으로 전망했다. 주요 원료 가격 하락으로 특수전해질 평균판매단가 하락세가 지속된 탓이다. 투자의견은 매수를 유지했으나 목표가는 기존 43만원에서 35만원으로 하향조정했다.

정재헌 DB금융투자 연구원은 “특수전해질 평균판매단가 하락세가 2분기에도 지속된 것으로 추정된 것과 함께 중국 락다운과 고객사의 재고 조정으로 인한 출하량 둔화 영향으로 전 분기 대비 부진한 실적이 예상된다고 밝혔다.

2분기 매출액은 724억원, 영업이익은 126억원으로 전분기 대비 각각 23.2%, 30.2% 감소할 것으로 추정했다. 이는 시장 컨센서스 매출액 786억원, 영업이익 141억원을 하회하는 수준이다. 2분기 P타입 전해질의 주요 원재료인 LiPF6(범용전해질) 중국 스폿 가격이 45% 하락하면서 특수전해질 제품가격 하락세가 2분기에도 지속된 영향이다.

3분기 매출액은 902억원, 영업이익은 169억으로 추정했다. 전분기 대비 각각 24.5%, 34.0% 늘어난 규모다.

그는 ”2분기 지속적인 하락세를 시현했던 중국 범용전해질 스폿 가격은 7월 1주 소폭 반등하는 모습을 보이며 안정화 국면에 접어든 것으로 판단하며 고객사의 재고 조정은 3분기 해소될 것“이라고 전망했다. 이어 ”3분기들어 중국의 락다운 또한 일부 완화되고 있어

전방 수요 둔화 영향은 2분기 대비 제한적일 것으로 예상되며, 상반기 완공된 F타입 신규 설비의 가동률 상승에 따라 하반기 출하량은 점차 정상화될 것“이라고 덧붙였다.

실적에 대한 눈높이는 낮췄지만 성장성은 여전하다고 평가했다. 그는 ”내년 상반기 완공 예정인 신규 공정 P타입 설비와 전해액 첨가제 증설, 하반기 F타입 대규모 증설까지 고려할 경우 내년 이후 실적 성장세는 더욱 가팔라질 것“이라며 ”최근 2차전지소재 업종에 대한 투심악화와 단기 실적 둔화 우려로 인해 부진한 주가는 오히려 비중 확대의 기회“라고 강조했다.

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![당일배송·전 차종 수리…BMW 그룹 韓 '1등 서비스'의 비밀은[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111101148h.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)