[이데일리 원다연 기자] 상상인증권은 10일 SOOP(067160)에 대해 성장 스토리에 대한 지속적인 점검이 필요하다고 평가하며, ‘매수’ 투자의견을 유지하고 목표가는 종전 15만원에서 13만원으로 하향 조정한다고 밝혔다. 전 거래일 종가는 9만 7000원이다.

상상인증권은 SOOP의 3분기 매출액이 전년 동기 대비 25% 증가한 1096억원, 영업이익은 9% 증가한 238억원으로, 시장 기대치를 밑돌 것으로 추정했다.

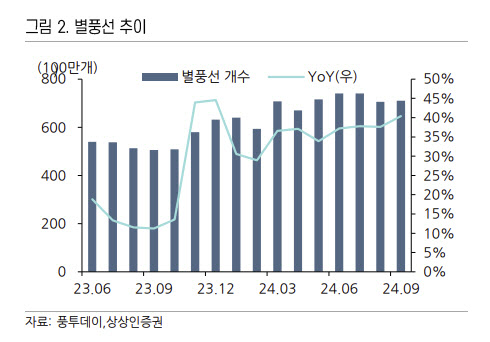

최승호 연구원은 “일시적 비용이 크게 발생하고, 별풍선·광고에서 기대를 상회하는 성장이 없었던 것이 컨센서스 하회의 이유”라고 밝혔다.

최 연구원은 “SOOP의 상반기 주가 성장은, 트위치 서비스 종료로 인한 국내 시장 점유율 확대 기대감과 글로벌 진출 가시성, 그리고 높은 별풍선 매출 성장률에 있었음을 주목할 필요가 있다”며 “ 따라서 이 세가지의 투자포인트가 유지되고 있는지 면밀히 트래킹 할 필요가 있는데, 확인되는 시점이 멀어져 주가변동성에 영향을 주고 있는 것으로 판단된다”고 평가했다.

그는 “글로벌 서비스는 망사용료,마케팅 비용들이 선투입되며 마진에 소폭 악영향을 끼치고 있다”며 “실제 성과여부는 정식오픈하는 내년 초에 확인할 수 있다”고 밝혔다.

이어 “국내시장 점유율은 치지직 스트리머들 계약종료되는 내년 초에 명확해질 가능성이 크고, 높은 별풍선 성장률 또한 장기적으로는 엑셀방송·리그와 같은 새로운 컨텐츠의 등장여부와 국내시장 점유율 변동에 달려있어 확언하기에 이르다”고 지적했다.

최 연구원은 “SOOP 상표권 가처분신청이 기각되면서 SOOP 리브랜딩 출시가 조만간 이뤄질 것으로 보인다”며 “리브랜딩에 따른 지표변화에 주목하며 투자하기를 권고한다”고 밝혔다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)