[이데일리 김보겸 기자] 삼성증권이 13일

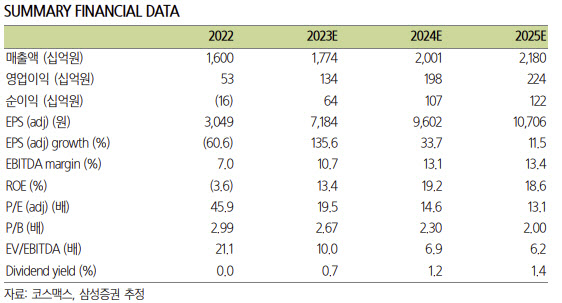

코스맥스(192820)에 대해 중국법인이 신규 투자자를 확보한 만큼, 유상증자 결정에도 펀더멘털에는 변동이 없다고 분석했다. 중국 실적 부진은 국내 실적 호조로 상쇄될 것으로 전망했다. 투자의견 ‘매수’, 목표주가 18만5000원을 유지했다.

박은경 삼성증권 연구원은 “코스맥스는 전날 장 종료 후 중국 사업 지주사격인 코스맥스이스트의 제3자 배정 유상증자 결정을 공시했다”며 “코스맥스이스트의 주주는 현재 코스맥스 88%, 재무적투자자(FI) 10%로 구성돼 있는데 기존 FI 자리를 국내의 신규 FI로 대체하는 것”이라고 밝혔다.

중국사업 기업공개(IPO)에 따른 코스맥스 기업가치 변화 리스크가 소멸됐다고 박 연구원은 진단했다. 지난 2019년 FI 투자를 유치하며 코스맥스는 2023년 7월까지 코스맥스이스트 IPO를 통해 투자금을 회수하게 해 주겠다는 옵션을 제시했다. 하지만 중국 거시경제 리스크가 커지는 가운데 FI 입장에서 코스맥스이스트 IPO가 더이상 만족할 만한 투자회수 옵션이 아니게 됐다. 박 연구원은 “FI는 코스맥스이스트의 차등 유상감자를 수용함으로써 투자금을 회수하고 코스맥스는 유상감자에 필요한 자금을 국내의 신규 FI 유치로 확보했다”고 평가했다.

3분기에는 기대보다 양호한 실적을 거둘 것으로 봤다. 3분기 매출액과 영업이익 전망치는 각각 4345억원, 336억원으로 성장 춯세가 유지되는 것으로 파악했다.

박 연구원은 “중국 현지 화장품 소비 부진 영향이 이어지는 상황에서 9월부터 고객사와의 합작법인 공장 가동이 시작되면서 기존 고개으로부터의 수주가 감소하는 듯한 효과가 나타날 것”이라고 내다봤다. 중국법인 실적에 대한 눈높이를 낮춰야 한다는 평가다.

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]검찰, 티몬-위메프 대표 피의자 신분으로 소환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900494t.jpg)

![[포토]연휴 마치고 일터로 향하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900358t.jpg)

![[포토]추석연휴, 한복입고 인증샷](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800385t.jpg)

![[포토]골프장에서만 맛 보던 미켈롭 울트라, 이마트에서 만난다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800356t.jpg)

![[포토]폭염 식히는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800339t.jpg)

![[포토] 대보 하우스디 오픈 '선전을 다짐하는 선수와 관계자들'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800022t.jpg)

![[포토] 대보 하우스디 오픈 '선수, 관계자 모두 함께하는 대회'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800023t.jpg)