[이데일리 이용성 기자] 현대차증권은 16일 에스엠(041510)에 대해 하반기 공연 NCT드림의 연내 추가 컴백과 NCT127의 월드투어 등 공연 성적과 함께 신인 데뷔로 실적 턴어라운드 기대된다고 밝혔다. 투자의견은 ‘매수’, 목표가는 10만원을 유지했다. 전 거래일 종가는 7만5800원이다.

| | (사진=현대차증권) |

|

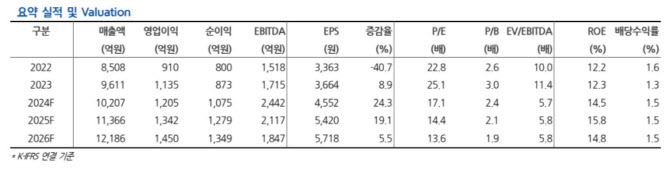

김현용 현대차증권 연구원에 따르면 에스엠의 2분기 매출액은 2512억원으로 전년 동기 대비 4.7% 늘고, 영업이익은 297억원으로 같은 기간 16.8% 줄었다. 역신장하며 컨센서스를 17% 하회할 전망이다.

매출액은 공연의 감소를 음반의 증가가 커버했으나 영업이익의 경우 에스파를 비롯한 주력 아티스트 컴백에 따른 제작 비용 증가에도 일부 음원 매출 정산이 3분기로 이연되며 기대치를 하회할 전망이다. 에스엠의 2분기 음반 판매량은 445만장으로 전년 동기 대비 20% 늘고, 공연 모객수는 79만명으로 전년보다 18% 줄었다.

하반기 에스엠의 실적 턴어라운드의 핵심은 NCT 드림의 연내 추가 컴백 성적이라는 판단이다. NCT 127의 연내 월드투어에 돌입하고, 나이비스, K-팝걸그룹, 영국 보이그룹의 순차적인 연내 데뷔가 예정돼 있다.

김 연구원은 “작년 하반기 동사 영업지표는 음반 1457만장, 공연 100만명이었으며 현재 올해 하반기 추정치는 음반 1099만장, 공연 127만명이다”라며 “NCT 드림의 올해 두 번째 컴백이 직전 대비 성장하고 NCT 127도 작년처럼 연내 스패셜 앨범을 추가한다면 2024년 음반은 1300만장까지 기대해 볼 수 있다”고 강조했다.

이어 “NCT 127의 연내 투어 돌입시 4분기 공연 모객에서 약 10만명 상향 요인이 발생하며 하반기 신인 데뷔로 인한 비유기적 성장도 기대 요소”라고 덧붙였다.

김 연구원은 엔터 업황에 대해 여전히 보수적인 시각 엔터사 중에서는 에스엠이 올해 가장 좋은 포지션이라고 설명했다. 그는 “엔터 4사 중에서는 에스엠의 성장 및 실적 턴어라운드 관점에서 가장 좋은 포지션에 있는 것으로 판단된다”며 “우선, 올해 모객수에서 하이브를 넘어 1위가 확실시될 만큼 아티스트 활동량 탁월하다”고 전했다.

![[포토] 대입 수능 원서 접수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082200541t.jpg)

![[포토]한동훈, '금투세 폐지...연말까지 가면 늦어'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082200420t.jpg)

![[포토] 금통위 참석하는 이창용 한국은행 총재](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082200268t.jpg)

![[포토]안신애,한화 클래식 좋아요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100249t.jpg)

![[포토]시구 나선 아이린](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082101127t.jpg)

![[포토]성유진,1차 목표는 컷 통과죠](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100204t.jpg)

![[포토] 위기임산부 통합지원센터 찾은 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100804t.jpg)

![[포토]'발언하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100699t.jpg)

![[포토] NH통합IT센터 2024 을지연습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100631t.jpg)

![[포토]금융권 공동채용 박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100608t.jpg)

![[포토]안신애,좋은 성적 기대해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100252t.jpg)