이에 따라 증권사들은 은행 계좌와의 이자율 차이를 강조하며 은행 고객들을 유혹하고 있다. 실제로 14개 증권사들의 CMA 계좌 수(10월 20일 기준)는 약 108만 계좌로, 작년 말(55만 계좌)보다 2배 이상 늘어났다. 수탁고도 1조4000억원 수준에서 5조5000억원 수준으로 4배가량 불어났다.

다만 급여통장의 경우 통장 잔액이 적어 이자율 차이에 따른 이자 격차가 크지 않고, 은행 계좌는 눈에 보이지 않는 실익이 적지 않기 때문에 득실을 잘 따져봐야 한다고 전문가들은 조언한다.

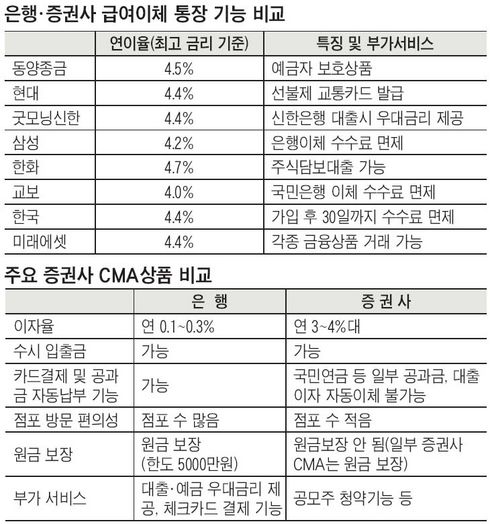

◆하루만 맡겨도 연 4%이자…월급쟁이들 ‘CMA로 갈아타기’ 유행

반면 증권사 CMA는 이자율 높은 기업어음 등에 투자하므로 단 하루를 맡겨도 연 4%대의 높은 이자를 주는 것이 최대 장점이다. 만약 급여통장을 CMA계좌로 바꿔 월 100만원 정도의 돈을 넣어둘 경우 월 이자가 3000~4000원 정도다. 은행계좌와 비교할 때 연간 4만~5만원대의 이자(월평균 잔액 100만원 기준)를 더 챙길 수 있는 셈이다.

◆점점 더 편리하게…CMA의 진화

◆은행 통장 버리면 체크카드·금리우대 없다

반면 은행 계좌는 CMA 통장과 달리 원금보장 기능(한도 5000만원)이 있다. 또 점포망이 많아 입출금 거래가 증권사보다는 더 편리하다. 은행 계좌 잔액 한도 내에서 쓸 수 있는 체크카드의 경우 은행계좌만 연결이 가능하다. 체크카드는 일반 신용카드보다 소득공제 한도가 높아 직장인들의 세테크 수단으로 매우 유용하다. 특히 은행 급여통장의 경우 대출자·예금자들에 대한 금리우대 기능(보통 0.2%포인트 보너스 금리 제공), 각종 수수료 할인 혜택이 있어 은행 예금·대출이 많은 고객은 득실을 잘 따져봐야 한다.

◆휩쓸려서 갈아탔다가 오히려 손해본다

우선 은행에서 대출을 쓰고 있는 사람은 통장을 바꾸지 않는 것이 유리하다. 예컨대, 은행에서 1억원의 주택담보대출을 쓰고 있는 사람들은 급여이체에 따른 대출이자 절감 혜택이 연 20만원(대출금리 0.2%포인트 우대)에 달하기 때문에 몇천원의 이자를 더 받기 위해 CMA로 갈아탈 경우 ‘소탐대실(小貪大失)’ 하게 된다. 반면 통장 평균 잔액이 월 500만원 이상 되고, 은행 대출을 이용하지 않는 사람이라면 CMA 통장이 더 유리할 수 있다. 이 경우 CMA 통장을 2개 만들어 하나는 주(主)통장(저축용 통장)으로 쓰고, 나머지 하나는 부(副)통장(생활비 통장)으로 쓰면 이자수익을 극대화하는 효과를 누릴 수 있다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)