11일 금융권에 따르면, 김덕수 여신금융협회장은 지난 7일 정무위원회 소속 국민의당 의원을 대상으로 한 여신협회 차원의 업권 설명회에 직접 참가했다. 통상 보좌진을 대상으로 한 설명회에는 협회 임원이 나가지만, 이번엔 사안의 심각성이 적지 않다고 판단했기 때문이다. 그는 국회의원들에게 “수수료 인하로 어려움을 겪고 있는 카드사 입장을 적나라하게 설명했다”고 말했다.

카드사를 대상으로 한 ‘포퓰리즘(대중인기영합)’적 법안이 잇따라 발의되면서 ‘뿔난’ 카드업계가 움직이기 시작했다.

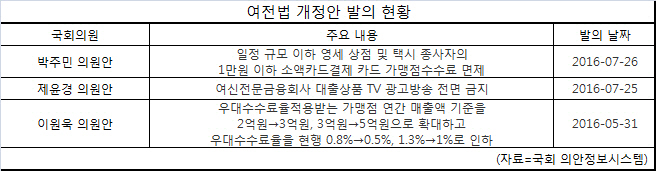

어떤 법안 발의됐나

|

박 의원 법안이 통과돼 1만원 미만 소액결제의 경우 가맹점수수료율이 면제가 되면 타격은 더욱 클 전망이다. 1만원 이하 소액 카드결제 비중은 슈퍼마켓, 편의점 등 중소상점에서는 거래 비중의 90%에 달하고, 택시는 70%가 넘는다.

반면 수수료 인하로 중소영세상인의 비용절감 효과는 기대보다 크지 않다는 게 여신협회의 입장이다. 가령 연 매출 2억원인 영세가맹점 수수료율을 0.3%포인트 내린다고 해도 절감액은 연 24만원, 월 2만원에 그친다는 설명이다. 김 회장은 간담회에서도 “영세한 가맹점의 어려움은 수수료보다는 고액의 임차료 문제가 가장 크다”며 “임차료 문제 해결이나 세제지원을 하는 게 더 낫다”고 강조했다.

또 다른 뇌관 기다려.. ‘풍선효과’ 우려

또 다른 ‘뇌관’도 있다. 아직 법안으로 발의되지는 않았지만, 더불어민주당이 카드사의 부가세 대리납부제도 도입을 추진하고 있다. 현재 가맹점이 내는 부가세를 카드사가 내라는 얘기다. 가령 현재는 110만원치 물건을 카드로 결제하면 카드사가 결제일 3영업일 내에 물건값과 부가세를 포함한 110만원을 가맹점에 지급하고 가맹점이 부가세 10만원을 국세청에 내는 구조다. 하지만 이 제도가 도입되면 카드사는 100만원만 가맹점에 주고 부가세 10만원을 직접 국세청에 내야 한다.

문제는 카드사를 옥죄는 이 같은 법안들로 풍선효과가 빚어진다는 점이다. 카드사로선 카드결제 수익이 둔화될 경우 수익을 메우기 위해 카드론 등 대출서비스를 늘린다는 얘기다. 실제 7개 전업계 카드사의 상반기 카드론 수익이 영업수익에서 차지하는 비중은 지난해보다 1.25%포인트 늘어난 17.23%로 높아졌다. 고금리의 카드론 대출이 늘어나게 되면 가계부채 문제는 물론 카드사의 건전성 관리 차원에서도 부정적이라는 평가다.

영세중소가맹점 수수료율 인하가 일반가맹점 수수료율 인상으로 이어질 수 있다는 분석도 있다. 실제 올해 1월 여론의 압박에 결국은 철회됐지만 카드사들은 영세중소가맹점 수수료 인하에 맞춰 30만개 일반 가맹점에 수수료 인상을 통보한 바 있다.

이효찬 여신금융연구소 실장은 “카드사 입장에서는 수수료 부분에서 (정치적) 압력이 들어오면 다른 부분에서 수익을 찾을 수밖에 없다”며 “이럴 경우 충당금이 늘어나고 카드결제라는 본업에 대한 투자 여력도 낮아져 장기적으로는 경쟁력에 부정적인 영향을 미치게 된다”고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)