![‘비상계엄인데’ 국방위 회의실서 게임한 장성 시끌 [영상]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100339b.jpg)

|

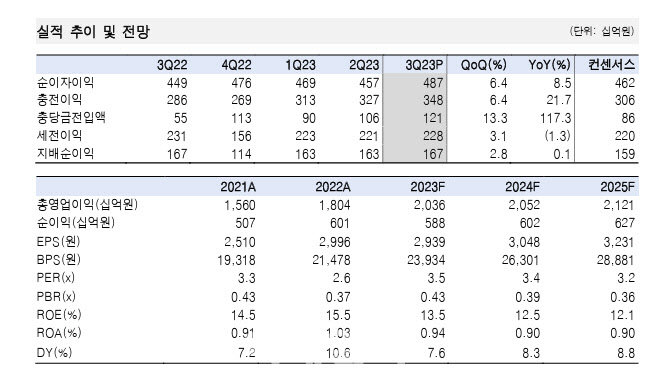

JB금융지주는 3분기 지배순이익이 1673억원으로 한국투자증권의 추정치를 11%, 컨센서스를 5% 상회했다.

그는 “은행합산 NIM은 2.84%로 전분기대비 5bp 개선했다. 전분기 발생한 조달 리프라이싱 관련 부정적 효과가 소멸된 가운데, 시장금리 상승 따라 운용금리가 개선된 덕분”이라고 분석했다.

그룹 NIM은 3.31%로 전분기대비 9bp 개선했다. PPC뱅크손상채권 미수이자 반영과 캐피탈의 위험 조정 수익성 중심 가격 및 성장 정책에 기반했다.

그는 “올해 상반기 상승한 연체율 여파 등으로 경상 대손율이 0.8%대로 높게 유지되는 가운데, 추가 충당금 176억원이 발생한 영향”이라고 설명했다.

자산건전성 관련 실적 부담도 지속할 것으로 판단했다.

그는 “보수적 여신심사에 따른 2023년 빈티지 연체율의 전년 동 지표 대비 개선, 이에 신규연체발생률은 0.27%로 전분기대비 4bp 개선됐으나, 여전히 전년동기대비로는 15bp 상승한 상황”이라고 진단했다.

이어 “연체율 및 경상 충당금전입액이 내년 상반기까지 높은 수준에서 유지될 것”이라고 내다봤다.

다만 높은 수익성 유지로 보통주자본비율이 12.5%로 이번 분기에도 16bp 상승한 점은 긍정적이라고 평가했다. 이는 이미 발표한 300억원 자사주 매입과 더불어 내년도 주주환원 확대로 이어질 수 있는 동력이라는 설명이다.

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]국방위, '軍의 눈물'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000666t.jpg)

![[포토] 교보문고, 한강 작가 초상화 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000577t.jpg)

![[포토]한덕수 국무총리와 국무위원들, 국기에 대한 경례](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000570t.jpg)

![[포토]김학균 센터장, 야당 정무위 대상으로 설명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000537t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000403t.jpg)

![[속보]경찰 특수단, 대통령실·경찰청·서울청 등 압수수색](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100698b.jpg)

![[속보]우원식 국회의장 “12.3 비상계엄 국정조사에 尹 공개증언 필요할 것”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100694h.jpg)