|

[이데일리 이유미 기자] GS홈쇼핑(028150)이 2분기 악화된 소비심리 지속과 모바일 사업 둔화로 3분기 부진한 실적을 기록했다. 주가도 이틀 연속 하락세였다. 증권가에서는 목표주가를 낮췄다.

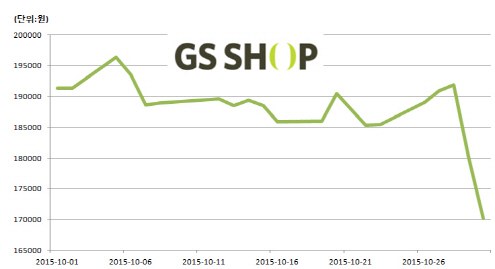

GS홈쇼핑은 올해 3분기 취급고가 지난해 보다 4.9% 감소한 7891억원, 매출액은 1.9% 감소한 2478억원, 영업이익은 33.5% 감소한 183억원을 기록했다고 지난 28일 장 마감 후 발표했다. 이는 당초 전망치를 큰 폭으로 하회한 수준이다.

GS홈쇼핑은 28일 19만1900원이었지만 30일 17만200원으로 떨어지며 52주 신저가를 기록했다. 이틀 연속 5% 넘게 급락했다.

|

유정현 대신증권 연구원은 “지난 2분기 백수오 사태와 메르스 영향으로 악화된 소비심리가 개선되지 않아 소비자 이탈이 계속되고 있다”면서 “소셜커머스가 큐레이션 상품 중심에서 최근 모든 상품으로 취급 범위를 확대하고 배송 경쟁에 들어가면서 홈쇼핑 기업들이 여러 방면으로 도전을 받고 있다”고 했다.

김태홍 유안타증권 연구원은 “모바일 사업 부문이 생각보다 빠른 경쟁 심화로 전체 매출 회복이 쉽지 않다는 점을 감안하고 송출수수료의 절감 가능성을 제외하면 근 시일내에 영업부문의 이익 개선을 기대하기 힘들다”면서 “최근 진행해온 IT 및 물류 인프라가 실질적인 효율을 나타낼 때 의미있는 변화가 있을 것으로 전망한다”고 설명했다.

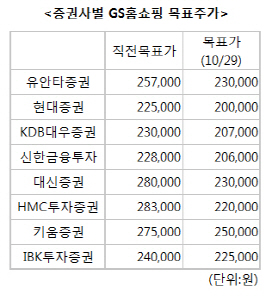

유안타증권도 GS홈쇼핑의 올해와 내년 영업이익 전망치를 각각 9.4%, 11.0% 내리며 목표주가는 기존 25만7000원에서 23만원으로 하향 조정했다. 대신증권도 목표주가를 28만원에서 23만원으로, KDB대우증권도 23만원에서 20만7000원으로 내렸다. 현대증권은 투자의견을 ‘매수’에서 ‘시장수익률 평균(Marketperform)’으로, 목표주가는 20만원으로 하향 조정했다.

▶ 관련기사 ◀

☞[특징주]GS홈쇼핑, 3Q 실적 부진에 52주 신저가

☞GS홈쇼핑, 中홈쇼핑과 베이징서 공동 패션컬렉션

☞[특징주]GS홈쇼핑, 약세…'3Q 부진한 실적+부정적 전망'

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![[단독]해외 나간 국내은행…과태료 법률 비용만 수십억 ‘탈탈’, 왜](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100800176b.jpg)

![文일가 도마위…문다혜 `책 디자인값` 2.5억·김정숙 인도방문 공방[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100800181b.jpg)