[이데일리 이정현 기자] 유진투자증권은 교촌에프앤비(339770)에 대해 “하반기 수익성 개선이 기대된다”고 전망했다. 투자의견은 ‘매수’, 목표가는 1만 2000원으로 ‘상향’ 조정했다.

박종선 유진투자증권 연구원은 25일 보고서에서 “가맹 지역본부 직영화를 통해 전년 대비 올해 매출 성장은 물론 수익성이 개선될 것”이라며 이같이 밝혔다.

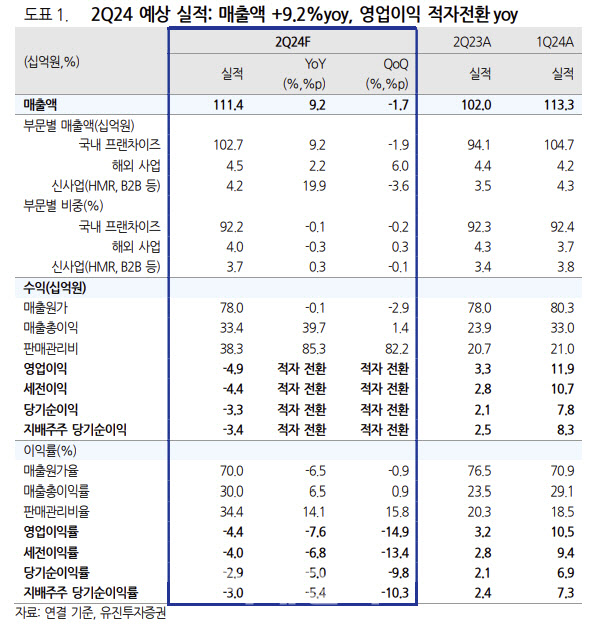

유진투자증권은 교촌에프앤비의 2분기 실적으로 매출액은 전년동기대비 9.2% 증가한 1114억원, 영업손 49억원으로 적자전환했을 것으로 예상했다. 시장 기대치 대비 영업손이 크게 하회할 것으로 내다봤다.

박 연구원은 “매출액은 전년동기 대비 성장세를 보이지만, 영업손실이 크게 발생한 것은 가맹 지역본부 직영 전환에 따른 일회성 직영전환비용 및 관리 비용이 증가할 것으로 예상하기 때문”이라며 “3월말 기준, 전국 23개 가맹지역본부 중 2분기에 16개를 직영으로 전환하여 약 160억원의 비용이 추가 발생하여 이를 반영하였기 때문”이라 말했다.

다만 하반기 전망은 긍정적이다. 박 연구원은 “가맹지역본부 직영 전환 마무리를 통해 매출 성장은 물론 수익성 개선에 긍정적이란 판단이다”며 “저평가된 기업가치 회복 및 경영 효율화를 위해 지난 2분기부터 가맹 지역본부 직영 전환을 본격적으로 추진해왔으며 지난 2분기에 16개를 전환에 성공, 3분기에 나머지 7개의 가맹 지역본부의 직영화를 추진할 예정”이라 말했다.

![[포토] 정찬민 '무빙데이, 9타를 줄이며 우승경쟁 합류'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700174t.jpg)

![[포토]이가영,조금 강했나](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700207t.jpg)

![[포토]이동은,타깃 보고 선다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600655t.jpg)

![[포토] 전가람 '한국대회, 다른 나라 선수에 우승을 줄 수 없다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600357t.jpg)

![[포토]KSP 20주년 성과공유컨퍼런스 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600761t.jpg)

![[포토] ‘베스파’ 프리마베라, 스프린트, NEW LX 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600575t.jpg)

![[포토]박주성,꼼꼼히 실피는 야디지북](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500641t.jpg)

![[포토] 입장하는 쯔위](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500361t.jpg)

![[포토] 장유빈 '스폰서 대회 우승을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500323t.jpg)

![[포토]배소현,나이스 파세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700545t.jpg)

![손해보기 싫다면 이 차?…'사장님' 이상이의 럭셔리 전기 세단은[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700185t.jpg)