15일 전재천 대신증권 연구원은 “실적부진과 수주부진이 지속될것으로 예상되며 보수적인 투자를 권고한다”며 이같이 밝혔다

그는 먼저 이번 4분기 실적 역시 기대치를 하회할 것이라고 전망했다. 현재 유가하락으로 정유부문의 재고자산평가 손실이 가중되고 있고 플랜트부문 역시 적자를 지속할 것이라는 평가다.

전 연구원은 이어 “업황도 어려운데다 임단협이 타결되지 않은 상황”이라며 “정기상여금이 통상임금에 반영되며 연간 인건비도 증가할 것”이라고 지적했다.

전 연구원은 “주가의 상승 전환을 위해서는 유가가 상승해야 한다”고 강조했다.

▶ 관련기사 ◀

☞현대重, 1500명 구조조정..해양·플랜트사업 통합(상보)

☞현대重, 해양·플랜트 통합한다

☞현대重, 1500명 인력 구조조정

![[포토]김수지,밝은 바나나 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900392t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]김재영,볼 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800414t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)

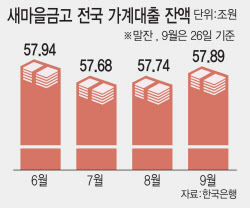

![[단독]은행 대출문턱 높이자…새마을금고 주담대 두 달 새 2천억 '쑥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000046b.jpg)