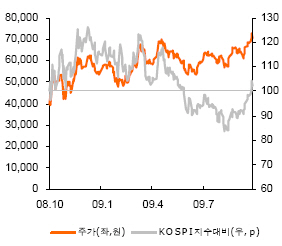

매출액은 작년 같은 기간보다 29.9% 늘어난 2조3507억원을 기록하면서 증권사 컨센서스를 상회했지만, 영업이익은 전년동기대비 3.0% 밖에 끌어올리지 못한 1262억원으로 시장 예상을 100억원 가량 밑돌았다.

당초에는 건설업계 `맏형`다운 면모를 보이는 실적이 예상됐지만 영업이익 면에서 `어닝 서프라이즈`를 나타낸 GS건설에 밀렸다. 이를 반영하듯 실적 발표 직후 주가도 7만원대 아래로 내려가며 지지부진한 흐름을 보였다.

|

박영도 LIG투자증권 애널리스트는 "영업이익률이 예상보다 낮게 나온 이유는 일부 주택현장의 실행 재편성 작업이 마무리되지 않아 원가율 조정이 아직 진행 중이기 때문"이라고 분석했다.

일부 강북 재개발사업장의 실행원가율 조정으로 주택원가율이 89.9%까지 상승한 효과를 제외하면 대체로 시장 전망치에는 부합한 실적이라는 평가도 나온다.

김동준 HMC투자증권 선임연구원은 "과거에는 해외원가율이 분기별로 변동폭이 컸으나 점차 90% 대 초반으로 하향 안정화되고 있다"며 "자회사인 현대엔지니어링의 성장 속도도 기대 이상이었기 때문에 현대건설의 영업외손익 개선 속도 역시 더욱 빨라질 것"이라고 내다봤다.

이번 3분기에는 다소 지지부진한 실적을 내놨지만 풍부한 수주 잔고와 이에 따른 외형성장 속도 증가로 4분기 이후로는 개선된 실적이 기대된다는 전망도 나왔다. 일부 증권사는 목표주가를 올리기도 했다.

KTB투자증권도 투자의견 `매수`를 유지하며 목표주가를 8만3000원에서 8만6000원으로 올려잡았다.

백재욱 KTB투자증권 애널리스트는 "민자 SOC, 자체분양사업, 재건축·재개발 등 과거 건설사 수익성 제고에 기여하던 공사들의 마진이 점진적으로 축소되고 있다"며 "특정 공사에서 초과수익을 내기 보다는 (현대건설처럼) 다양한 공종을 수행하면서 외형을 키울 수 있는 회사가 점점 더 유리해지고 있다"고 설명했다.

▶ 관련기사 ◀

☞도이치 `韓증시서 지금 사야할 4대 테마주`

☞`4대강사업` 16개 보 첫 공개

☞현대건설 3Q 영업익 1262억원..3%↑(상보)

![[포토]제76주년 국군의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100616t.jpg)

![[포토]국군의 날, '차량에 타는 김건희 여사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100450t.jpg)

![[포토]휘발유·경유 가격, 9주 연속 하락세…국제유가 '소폭 상승'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100416t.jpg)

![[포토]기계화 보병사단 분열](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100363t.jpg)

![[포토] 예나, 신곡 '네모네모' 무대](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000153t.jpg)

![[포토]청사 빠져 나가는 박희영 구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000941t.jpg)

![[포토]1914년 조선호텔 모습, 레고로 만나보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000641t.jpg)

![[포토]서울투자자포럼 파이팅](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000531t.jpg)

![[포토]한자리에 모인 김병환 금융위원장과 8개 금융지주회장단](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000464t.jpg)

![[포토]'최고위 주재하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000391t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)