[이데일리 박순엽 기자] 유안타증권은 18일 SK이노베이션(096770)에 대해 SK E&S와의 합병으로 재무 부담은 줄일 수 있으나 주당 가치 희석은 불가피하다고 평가했다. 투자의견은 ‘매수’, 목표가 20만원 ‘유지’했다. 전 거래일 종가는 11만 9700원이다.

황규원 유안타증권 연구원은 “SK E&S와의 합병으로 순자산·EBITDA는 증가하지만, 주당 순자산이 감소하는 점에 주의해야 한다”며 “재무부담 축소로 주가 방향엔 긍정적일 것이나 주당 적정가치는 낮아질 수 있다”고 말했다.

| | (표=유안타증권) |

|

앞서 SK이노베이션 이사회는 지난 17일 에너지기업인 SK E&S를 합병하기로 했다. SK이노베이션이 신주를 발행해 SK E&S 1주에 1.19주를 교환하는 방식이다. SK E&S는 연간 매출액 11조원, 평균 영업이익 9000억원(영업이익률 8.1%)을 나타내고 있으며, 자산 19.3조원과 부채 11.9조원, 자기자본 7.4조원 등으로 구성돼 있다.

황 연구원은 이번 합병 결정으로 지배주주 순자산 규모가 22조 8000억원에서 29조 6000억원으로 30% 증가한다고 평가했다. 자산과 순차입금도 각각 22%(86조 4000억원→105조7000억원조)와 18%(18조 6000억원→22조원) 증가한다고 봤다.

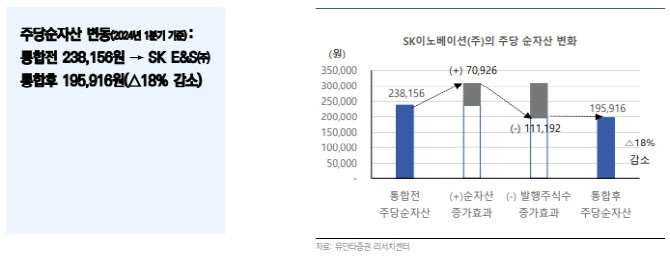

그는 “EBITDA 현금창출능력도 3조 4000억원에서 5조 2000억원으로 52% 늘어난다”면서도 “통합 후 SK이노베이션의 발행 주식 수는 58% 증가해 순자산보다 발행주식 증가 폭이 커 주당 순자산은 18%(23만 8156원→19만 5916원) 낮아지게 된다”고 말했다.

황 연구원은 2025년 합병 이후 예상 매출액이 81조 5000억원(합병 전 70조 5000억원), 영업이익이 3조 1000억원(합병 전 2조 2000억원)으로 개선되리라고 봤다. 지배주주 순이익 역시 1조 3000억원(합병 전 7619억원)으로 개선되리라고 전망했다.

황 연구원은 “이반 합병안이 주주총회에서 승인되면 재무부담 축소로 주가 방향에 긍정적일 것”이라면서도 “SK E&S 합병으로 NAV(순자산가치)는 27%(19조원→23조원)으로 증가하나 발행 주식 수가 58% 증가하면서 주당 적정가치(주가 눈높이)는 10~20%로 낮아질 수 있어 주주에 대한 보상이 필요하다”고 강조했다.

![[포토]이상희,조준은 정중앙](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082900267t.jpg)

![[포토]2024 콘텐츠 유니버스 코리아, '강연하는 Adam Steinman 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082901086t.jpg)

![[포토] 입장하는 티파니 영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082900945t.jpg)

![[포토]STO 써밋, 토큰화와 블록체인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082901080t.jpg)

![[포토] kt 강백호, 홈으로 파고들다 아웃](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800169t.jpg)

![[포토]2024 렉서스 마스터즈 우승 트로피 쟁탈전 시작](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800134t.jpg)

![[포토]코스피 반등했지만 코스닥 연속 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800809t.jpg)

![[포토] 개회사하는 이창용 한국은행 총재](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800712t.jpg)

![[포토]‘간호법’ 국회 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800660t.jpg)

![[포토]추석 앞두고 전통시장 주변 주차 허용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800601t.jpg)

![[포토]박상현,노련하게 우승 간다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082900317t.jpg)