[이데일리 양희동 기자] NH투자증권은 24일

와이팜(332570)이 새해 중저가 및 5G 스마트폰 출하량 확대로 최대 실적을 기록할 것으로 전망했다. 투자 의견이나 목표주가는 제시하지 않았다. 와이팜의 현재 주가는 지난 23일 종가 기준 1만 2650원이다.

와이팜은 스마트폰의 신호를 증폭시키는 PAM(Power Amplifier Module)제조 업체로 관련 부품은 5G 스마트폰에서 탑재량 증가해 관련 시장 빠르게 확대 전망이다.

이규하 NH투자증권 연구원은 “국내 유일의 PA 모듈 업체로 스마트폰 등 단말기의 신호를 기지국으로 보낼 때 증폭시키는 역할을 하는 PAM을 주로 납품하며 PA 모듈을 설계한 뒤 파운드리 업체에 외주 가공을 맡기는 팹리스 RF(무선주파수) 시스템반도체 업체”라고 설명했다.

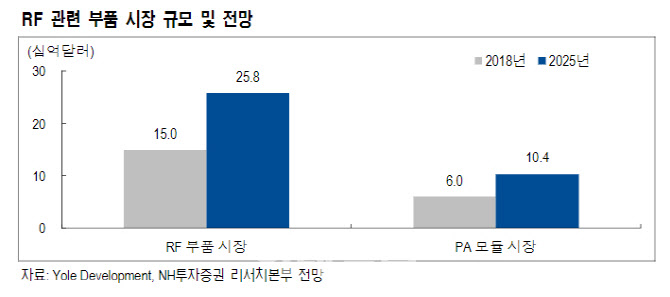

PA 모듈은 현재 미국의 브로드컴(Broadcom), 스카이웍스(Skyworks), 코보(Qorvo) 등의 업체들이 글로벌 시장을 약 90% 가까이 독과점하고 있는 상황이다. 또 5G 스마트폰은 4G폰 대비 탑재량이 약 2배 가까이 증가해 관련 시장이 빠르게 성장할 것으로 예상된다. RF 관련 부품 시장은 2018년 약 150억 달러에서 2025년 258억으로 CAGR(연평균성장률) 8% 성장을 기록할 것으로 예상되고 있다. 이 중에서도 PA 모듈은 2018년 약 60억 달러에서 2025년 104억 달러로 늘어날 전망이다.

이 연구원은 “와이팜의 실적은 ‘코로나19’로 인한 고객사 출하량 감소, 4G 모델의 출시 지연 등으로 2020년 영업적자 32억원 수준을 기록할 것으로 예상된다”면서도 “2021년에는 고객사 중저가 스마트폰 출하량 증가, 5G 모델 출시 확대로 영업이익 199억원(영업이익률 11.5%)을 기록하며 역대 최대 실적 달성할 전망”이라고 내다봤다. 이어 그는 “와이팜은 현재 매출액의 대부분이 국내 스마트폰 업체의 중저가 모델에서 발생하는데 향후 국내 업체의 5G 중저가 스마트폰 출하량 확대뿐 아니라 중국 고객으로의 매출 다변화가 기대된다”며 “중장기 성장성은 확보했다고 판단, 실적 가시성 확보되는 경우 주가도 우상향 가능할 것으로 본다”고 덧붙였다.

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]검찰, 티몬-위메프 대표 피의자 신분으로 소환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900494t.jpg)

![[포토]연휴 마치고 일터로 향하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900358t.jpg)

![[포토]추석연휴, 한복입고 인증샷](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800385t.jpg)

![[포토]골프장에서만 맛 보던 미켈롭 울트라, 이마트에서 만난다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800356t.jpg)

![[포토]폭염 식히는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800339t.jpg)

![[포토] 대보 하우스디 오픈 '선전을 다짐하는 선수와 관계자들'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800022t.jpg)

![[포토]귀경인파로 북적이는 서울역](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800236t.jpg)

![[포토] 대보 하우스디 오픈 '선수, 관계자 모두 함께하는 대회'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800023t.jpg)