[이데일리 박정수 기자] 유안타증권은 18일 DL이앤씨(375500)에 대해 불투명한 실적 방향성이 지속되고 있다며 목표주가를 5만원에서 4만7000원으로 6% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

장윤석 유안타증권 연구원은 “DL이앤씨의 올해 2분기 매출액은 2조1000억원으로 전년 동기 대비 8% 증가하고 영업이익은 738억원으로 같은 기간 3% 늘어, 영업이익은 하향된 컨센서스에 부합할 것”이라고 전망했다.

특히 주택 원가율이 1분기와 유사한 수준(92.5%)으로 예상되는 가운데 플랜트 부문은 매출액 규모 증가에 따라 원가율이 85%대로 회귀했을 것으로 추정했다.

장윤석 연구원은 “올해 상반기 영업지표 측면에서 DL이앤씨 연결 주택 착공실적은 7831세대로 연간 목표의 46%를 달성했으나 신규수주는 약 2조9000억원으로 가이던스 11조6000억원의 25%에 불과하다”며 “불투명한 실적 방향성이 지속되며 주가는 밸류에이션 밴드 하단에 도달했다”고 진단했다.

장 연구원은 “결국 밸류에이션 회복을 위한 선결조건은 성공적인 도급증액과 평균 원가율 92~96%대인 2021~2022년 착공 현장의 준공을 통한 이익믹스 개선 현실화와 중장기 실적 방향성을 결정할 신규 수주 확보”라며 “주가 반등은 이를 확인해야 나타날 수 있을 것”이라고 판단했다.

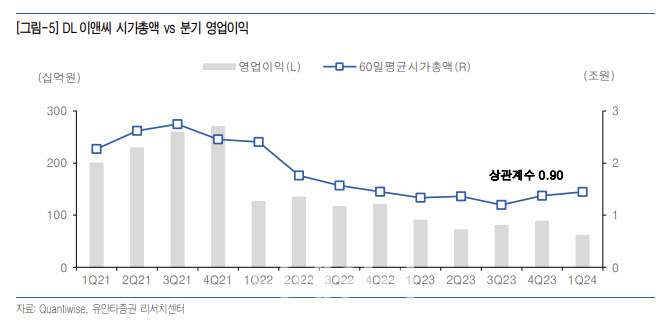

그는 또 “2021년 인적분할 이후 영업이익 규모와 높은 동행성을 나타낸 DL이앤씨 기업가치는 1조원 이상의 순현금 기조에도 불구하고 하향정체가 지속 중”이라며 “이는 자기자본이익률(ROE) 축소에 따른 적정 주가순자산비율(PBR) 하향에 기인하는 것으로 하반기는 수익성 제고, 보유 현금 및 자사주 활용을 통한 자본 규모 관리 등이 더욱 중요해질 시점”이라고 지적했다.

![[포토] '2024 파라다이스 아트랩 페스티벌, 장충' 프리오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082901261t.jpg)

![[포토]이태희,우승위헤 선두에 오른다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082900318t.jpg)

![[포토]2024 콘텐츠 유니버스 코리아, '일상이 콘텐츠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082901095t.jpg)

![[포토] 입장하는 티파니 영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082900945t.jpg)

![[포토]STO 써밋, 토큰화와 블록체인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082901080t.jpg)

![[포토] kt 강백호, 홈으로 파고들다 아웃](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800169t.jpg)

![[포토]2024 렉서스 마스터즈 우승 트로피 쟁탈전 시작](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800134t.jpg)

![[포토]코스피 반등했지만 코스닥 연속 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800809t.jpg)

![[포토] 개회사하는 이창용 한국은행 총재](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800712t.jpg)

![[포토]‘간호법’ 국회 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800660t.jpg)

![[포토]이태희,핀을 정조준한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082900329t.jpg)