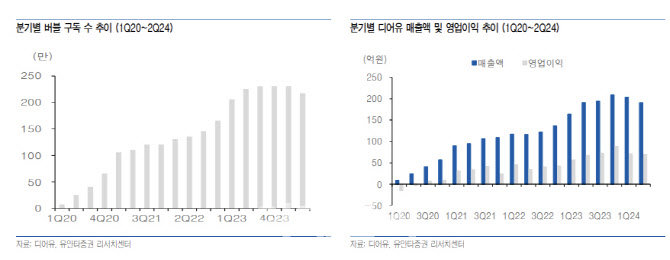

28일 이환욱 유안타증권 연구원은 “2분기 매출액은 전년 동기보다 0.1% 감소한 191억원, 영업이익은 같은 기간 4.6% 증가한 71억원을 기록하며 영업이익 기준 시장기대치(76억원)을 소폭 하회했다”며 이같이 밝혔다. 그는 “ 블랙핑크 ‘지수’, 배우 ‘김수현’ 등 신규 지식재산권(IP)이 추가 입점하며 구독수 하락폭 일부 상쇄하였으나, 보이그룹 ‘제로베이스원’ 계약 만료에 따른 구독수 감소 영향으로, 소폭의 외형 역성장을 기록했다”고 분석했다.

이와 함께 이 연구원은 올해 영업이익 전망치를 300억원으로 잡았다. 이는 전년 동기보다 4.9% 증가하는 수준이다.

또 미국 신규 플랫폼은 9월 말 런칭 예정으로 4분기부터 실적 반영될 전망인데, 초기 입점 아티스트 IP는 글로벌 라틴 팝스타 2인(제이 발빈 외 1인)과 미국 팝스타 1인 총 3명으로 시작될 예정이다. 이 연구원은 “연내 구독수 10만 도달 시 내년부터 영업 레버리지 효과 가능할 전망”이라며 “월 구독료는 4.99달러 수준으로 타국 대비 25%가량 높게 적용될 예정”이라고 전망했다.

이 연구원은 “신규 서비스와 플랫폼 런칭 등이 임박한 시점으로 추가적인 주가 하방 압력은 낮은 구간”이라고 덧붙였다.

|

![[포토]정세빈-안송이-박아름,즐거운 출발 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300711t.jpg)

![[포토] 허인회 '이틀동안 이글 하나 버디 15개로 단독 선두에'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300247t.jpg)

![[포토]한복입고 고향으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300722t.jpg)

![[포토]퇴임식에서 검사들과 인사 나누는 이원석 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300620t.jpg)

![[포토]서울청년기지개센터 개관식 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201054t.jpg)

![[포토]추석 이틀앞두고 북적이는 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201031t.jpg)

![[포토]이마트, '캐치! 티니핑' 완구 최대 30% 할인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091200970t.jpg)