[이데일리 이용성 기자] 유진투자증권은 5일 네이버(

NAVER(035420))에 대해 광고와 커머스 실적이 시장의 우려와 달리 견조하면서 올해 1분기 실적이 시장 기대치에 부합할 것이라 내다봤다. 투자의견은 ‘매수’, 목표가는 28만원을 유지했다. 전 거래일 종가는 19만4300원이다.

| | (사진=유진투자증권) |

|

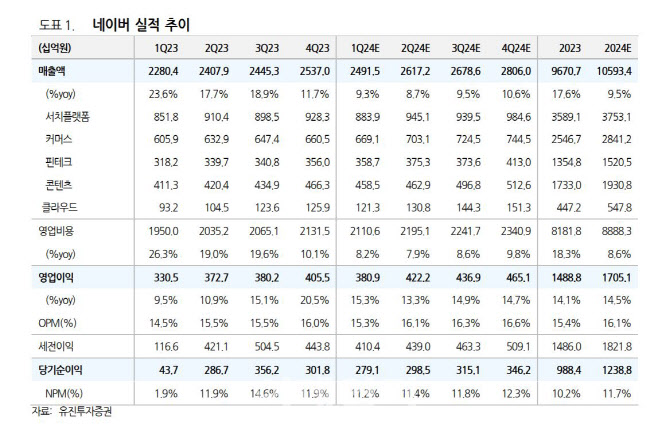

정의훈 유진투자증권 연구원에 따르면 네이버의 올해 1분기 매출액 2조5000억원으로 전년 동기 대비 9% 늘고, 영업이익은 3809억원으로 15% 늘어나면서 컨센서스에 부합할 것으로 전망했다. 서치플랫폼의 경우 부진한 국내 광고 업황이 지속함에도 검색광고(SA)매출은 평이한 성장률 지속될 전망이다. 또한, 11월 네이버 앱 개편 효과로 디스플레이 광고(DA)매출은 전분기 대비 소폭 반등 예상된다.

커머스 부문은 국내 심화된 커머스 경쟁 환경으로 인해 전체 거래액(GMV) 성장률 둔화는 지속할 전망이나, 지난해 4분기 브랜드솔루션 패키지 및 도착보장 서비스 수익화 효과로 매출액은 거래액 성장률을 상회할 것으로 전망됐다.

핀테크 매출은 외부결제액 확대가 지속되며, 지난해 주택담보대출 비교 서비스와 같이 올해는 자동차보험 비교 서비스 등 금융중개 사업 확대로 외부결제액 규모는 내부결제액을 넘어설 것으로 정 연구원은 내다봤다. 또한, 콘텐츠 부문 성장률은 감소할 것으로 보이나 네이버웹툰 상장을 앞두고 올해 수익성 강화에 더욱 치중할 전망이라는 것이 정 연구원의 판단이다.

그는 “광고 업황 부진 지속, 중국 커머스 플랫폼 국내 침투율 확대는 분명 향후 동사의 주력 사업에 부정적으로 작용하겠으나, 광고와 커머스 실적은 시장의 우려와는 달리 여전히 견조한 모습”이라며 “연초 이후 주가 하락으로 인해 밸류에이션 부담이 낮아졌기 때문에 2분기에도 이와 유사한 흐름 이어간다면 주가 반등 가능성은 긍정적이다”라고 부연했다.

![[포토]아마추어 오수민,버디를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400437t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)

![[포토] 오세훈, 서울 안심소득 2주년](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400433t.jpg)

![[포토]최민경,버디가 만든 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400533t.jpg)