[이데일리 김겨레 기자]

현대차증권(001500)은 27일

한섬(020000)에 대해 하반기 양호한 실적 개선 흐름이 지속되며, 화장품 사업이 성장 모멘텀으로 작용할 것이라고 예상했다. 목표주가를 6만원으로 상향조정하고, 투자의견은 ‘매수’를 유지했다. 26일 종가 기준 한섬은 3만8500원으로, 상승여력은 55.8%다.

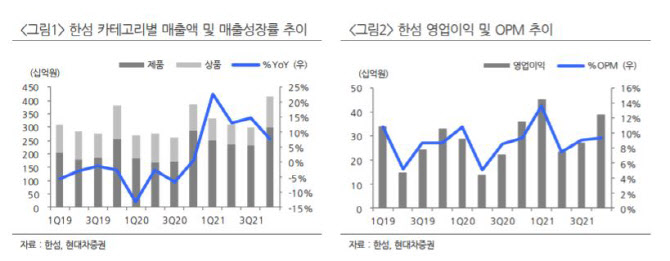

한섬의 지난 상반기, 매출액은 지난해 같은 기간보다 17.8% 성장한 6460억원이었다. 영업이익은 58.2% 성장한 452억원으로 견조한 실적을 기록했다. 고마진 온라인 견조한 성장 지속되고, 전사 매출 비중 80% 수준의 오프라인 채널 매출도 코로나19 영향으로부터 점차 회복되면서 수익성이 개선됐다.

정혜진 연구원은 “안정적 성장세 유지해오던 고마진 플랫폼인 온라인 한섬몰 채널이 코로나19로 성장이 가속화되며 전사 이익 기여도가 확대됐다”며 “고정비 부담이 축소되며 상반기 안정적 실적 성장 달성했다”고 분석했다.

하반기에도 실적 개선 흐름이 지속될 전망이다. 3분기 매출액은 지난해 같은 기간보다 14.9% 증가한 3001억원, 영업이익은 14.8% 늘어난 273억원이 예상된다. 정 연구원은 “오프라인, 전방 백화점 등 주요 유통 채널 업황 및 트래픽 개선되며 내수 의류 소비가 2019년 수준까지 빠르게 회복됐다”고 분석했다.

27일 한섬은 럭셔리 스킨케어 브랜드 ‘oera’ 현대백화점 본점 첫 매장을 오픈한다. 오프라인 매장은 계열 유통 채널인 현대백화점 무역점과 판교점, 더한섬하우스 광주점과 부산점으로 확대될 전망이다. 온라인 채널 더한섬닷컴에서도 전날 판매를 개시했다. 더현대닷컴과 현대H몰 입점될 것으로 예상된다. 백화점 및 면세점 추가 입점으로 향후 중국향 매출 확보 발판 마련될 전망이다.

정 연구원은 “화장품 카테고리 사업 본격적 확장에 대한 기대감, 밸류에이션 멀티플 리레이팅을 반영하기 이른 시기인 것을 감안하더라도 현 주가 수준은 저평가 구간”이라고 평가했다.

![[포토]제76주년 국군의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100616t.jpg)

![[포토]국군의 날, '차량에 타는 김건희 여사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100450t.jpg)

![[포토]휘발유·경유 가격, 9주 연속 하락세…국제유가 '소폭 상승'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100416t.jpg)

![[포토]기계화 보병사단 분열](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100363t.jpg)

![[포토] 예나, 신곡 '네모네모' 무대](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000153t.jpg)

![[포토]청사 빠져 나가는 박희영 구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000941t.jpg)

![[포토]1914년 조선호텔 모습, 레고로 만나보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000641t.jpg)

![[포토]서울투자자포럼 파이팅](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000531t.jpg)

![[포토]한자리에 모인 김병환 금융위원장과 8개 금융지주회장단](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000464t.jpg)

![[포토]'최고위 주재하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000391t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)