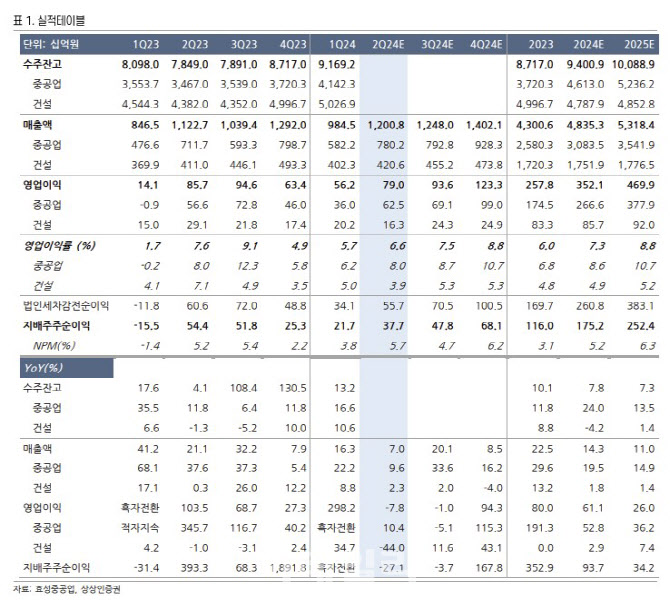

[이데일리 김응태 기자] 상상인증권은 12일 효성중공업(298040)에 대해 운송 이슈로 올해 2분기 실적이 시장 기대치를 밑돌 것이란 전망에 목표주가를 52만원에서 46만5000원으로 하향 조정한다고 밝혔다. 다만 하반기 유럽 쇼티지 발생에 따른 수혜가 기대되고 해외 법인 고성장이 예상돼 투자의견은 ‘매수’를 유지했다. 상승여력은 21.3%이며, 전날 종가는 38만3500원이다.

김광식 상상인증권 연구원은 “효성중공업의 올해 2분기 매출액은 전년 대비 9.4% 증가한 1조2000억원, 영업이익은 7.8% 줄어든 790억원으로 컨센서스 대비 하회할 것”이라고 진단했다.

중공업 부문 매출액은 전년 대비 9.6% 증가한 7802억원, 영업이익은 10.4% 늘어난 625억원을 기록할 것으로 전망했다. 홍해 항로 이슈와 에티오피아 전력망 PJT에서 진행 매출 인식 둔화로 부정적 영향을 끼쳤다는 분석이다. 그럼에도 높은 고압기기 수익성과 이연된 매출이 반영되면서 전년 대비 성장세가 이어질 것으로 봤다.

건설 부문 매출액은 전년 대비 2.3% 증가한 4206억원, 영업이익은 44% 감소한 163억원을 추정했다. 원가 상승 압력이 부정적인 영향을 미쳤으나, 증액 협상을 통해 연간 영향은 제한적일 것으로 평가했다.

하반기는 2분기 이연 매출이 반영되면서 전분기보다 실적 증가세가 두드러지고, 장기 성장 흐름은 지속할 것으로 봤다. 김 연구원은 또 “변압기 생산능력(CAPA) 확장을 통한 고압기기 믹스(Mix) 증가와 하반기 유럽 변압기 수급 불균형 부각이 전망됨에 따라 중공업 부문의 장기 성장성은 확실할 것으로 예상된다”고 말했다.

![[포토]박도은,핀에 집중한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000231t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]박결,버디 퍼트 아쉽네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000383t.jpg)