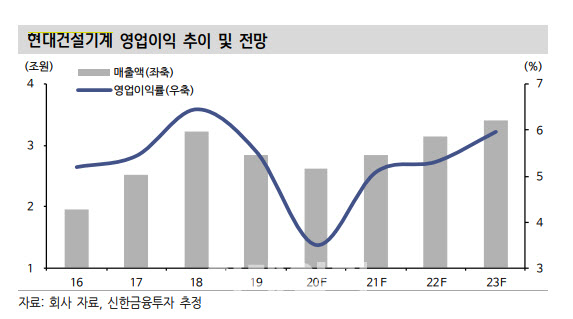

황어연 신한금융투자 연구원은 이날 보고서에서 “1분기 매출액은 8270억원, 영업이익은 540억원을 전망한다”며 “컨센서스 영업이익 340억원을 58.8% 상회하는 실적이 예상된다”고 분석했다.

이어 “호실적의 근거는 원·달러 환율 회복, 원자재 가격 강세에 따른 신흥국 매출 증가”라며 “신흥국 업황 반등이 확인되고 있다”고 제시했다

|

황 연구원은 급격한 원자재 가격 상승은 5월까지 지속될 것으로 예상했다. 그는 “글로벌 경기개선, 미국의 부양책과 인프라 정책 집행, 2021년 2분기 낮은 기저의 영향으로 인플레이션, 원자재 가격 상승이 가속화하고 있다”며 “미국 연방준비제도(Fed)의 금리 안정화를 위한 추가 자산 매입이 단행된다면 추가적인 원자재 가격 상승도 가능하다”고 전망했다.

이어 “고마진인 신흥국 지역 매출 확대가 예상된다. 중국을 제외한 신흥국 지역의 이익 비중은 60%다”며 “광산용 건설기계 판매 증대, 원자재 수출국인 신흥국의 경기 개선, 금융시장 안정화로 코로나19에 따라 부진했던 인프라 정책 정상화가 전망된다”고 덧붙였다.

인플레이션을 야기하는 업황개선은 5월까지 가속화할 것이란 전망을 제시했다. 그는 “11월 8일 백신개발 이후 신흥국 경기 턴어라운드가 시작됐다”며 “광산채굴 수요 증가, 신흥국 재정정책 확대, 두산인프라코어 인수 시너지 기대감을 근거로 업종 내 최선호주로 선정한다”고 했다.

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)

![[포토]박도은,무빙데이 밝은 브이](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800091t.jpg)