|

뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 151.52포인트(0.40%) 오른 3만8424.27로 거래 마쳤다. 스탠더드앤드푸어스(S&P)500지수는 전장보다 47.45포인트(0.96%) 상승한 5000.62로, 나스닥지수는 전장보다 203.55포인트(1.30%) 오른 1만5859.15로 장을 마감했다.

앞서 오스틴 굴스비 시카고 연은 총재는 1월 CPI 가 예상보다 높았지만, 이번 달 수치 하나만 가지고서 너무 많은 것을 보진 않을 것이라고 설명했다. 상품 인플레이션은 디스인플레이션으로 가고 있으며, 서비스 인플레이션도 둔화하기는 했지만, 주택 관련 수치가 서프라이즈였다고 판단했다.

김 연구원은 CPI 충격에도 하루 만에 반등에 성공할 수 있었던 요인은 3월 금리인하 전망 후퇴 기반영과 인플레이션의 장기 하락 추세는 유효하다는 옐런 재무장관과 시카고 연은 총재 발언, 미국 12월 PPI 계절조정 하향에서 확인되는 상품 디스인플레이션 등이 시장에 우호적이었기 때문이라고 분석했다.

페드워치 상 연내 금리인하 횟수는 CPI 발표 전 6회에서 현재 4회로 컨센서스가 변화. 3 월 동결 가능성은 90%로 컨센서스가 형성됐다. 5월과 6월 동결 가능성 역시 50%대를 상회하는 가운데, 첫 금리인하 시점 컨센서스는 7월까지 후퇴한 상황이다. 이에 따라 당분간 금리인하 시점을 둘러싼 증시 변동성은 완화될 수 있다고 김 연구원은 판단했다.

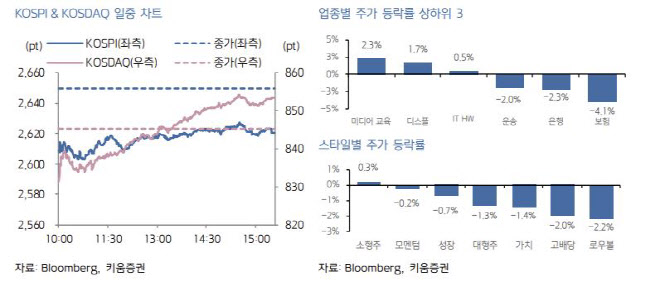

김 연구원은 “저 PBR 장세에서 소외되었던 업종들 중심으로 저가 매수세 들어왔다”며 “2주 동안 국내 증시는 나스닥 및 기술주 강세와 별개로 저 PBR 랠리가 이어졌기 때문에 단기 차익실현 시 성장주의 가격 매력도 상승했다”고 전했다.

또한, “이번 주 외국인 순매수 상위는 현대차, 현대차 우선주, 삼성물산, 기아, KB 금융으로 정부의 밸류업 프로그램에 대한 관심이 지속되고 있음을 반증한다”며 “최근 2주간 코스피 5% 넘게 상승했기 때문에 단기 과열부담은 존재하지만 해당 재료의 지속성은 유효하다”고 강조했다. 이어 “3월 주총시즌에 배당 절차 관련 내용들이 부각될 시 저 PBR 주들에 대한 개선 기대감 및 외국인 자금 추가 유입 이어질 수 있는 모멘텀으로 작용할 전망”이라고 덧붙였다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]이제영,버디 성공을 위하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500561t.jpg)

![24시간 쫓고 또 쫓는다…'무도실무관' 김우빈의 쏜살같은 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500206t.jpg)

![“텐트 치고 밤샘”…불꽃축제 생각에 설렘 가득한 여의도[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500298b.jpg)