[이데일리 박순엽 기자] DB금융투자는 28일 LG화학(051910)에 대해 첨단소재·화학 사업 모두 느리지만, 바닥을 통과하고 있다고 평가했다. 투자의견은 ‘매수’, 목표가는 기존 58만원에서 45만원으로 22.4% ‘하향’했다. 전 거래일 종가는 31만 9000원이다.

한승재 DB금융투자 연구원은 “LG에너지솔루션의 지분가치 할인율을 70%로 상향하고 목표주가를 45만원으로 하향하나 투자의견 매수를 유지한다”며 “12개월 후행 주가수익비율(Trailing P/B) 기준 0.75배로 금융위기 0.9배, 코로나 1.0배보다도 낮아져 있다”고 말했다.

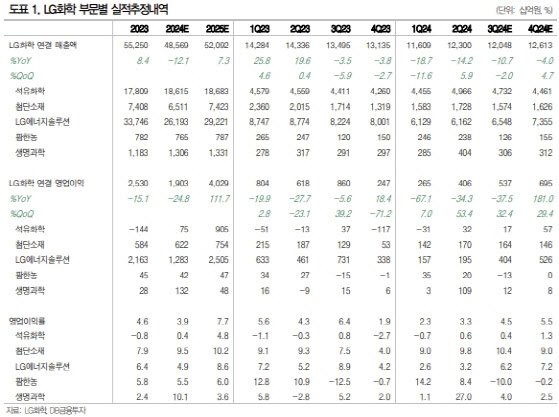

| | (표=DB금융투자) |

|

LG에너지솔루션을 제외한 LG화학의 영업이익은 지난해 4분기 -908억원을 저점으로 올해 2분기 2106억원까지 반등했다. 첨단소재는 양극재 평균판매단가(ASP) 급락 영향이 일단락됐으며 판매물량이 기대치엔 미치지 못하나 반등해 5% 수준 영업이익률까지 수익성이 반등했다.

또 첨단소재 내 양극재를 제외한 부문(IT·전지·EP 등)의 수익성은 14% 수준에 이르면서 탄탄함을 더하고 있다는 점에도 주목했다.

석유화학 부문은 분기 BEP 수준 내외에서 수익성이 정체되고 있지만, 변동성이 줄어들고 있고 유가·원가 변동분을 제외하면 제품별 수급이 저점에서 조금씩 반등하고 있는 것으로 판단했다.

이에 LG화학의 3분기 영업이익은 전 분기 대비 32% 증가한 5375억원으로 분기 실적 반등세가 이어지리라고 예상했다. 생명과학 일회성 이익 제거로 LG에너지솔루션을 제외한 영업이익은 1338억원으로 다소 둔화하리라고 봤다.

다만, 첨단소재는 양극재 판매량 감소에도 ASP 안정으로 수익성은 2분기 대비 상향될 것으로 예상하면서 석유화학 역시 환율 변수가 남아 있으나 흑자기조는 이어질 것으로 기대했다. 특히 주력인 ABS는 납사 변동에도 절대가격이 꾸준히 반등하고 있어 수급 정상화가 나타나고 있는 것으로 봤다.

한 연구원은 “LG화학의 12개월 후행 주가수익비율이 낮다는 건 그만큼 디레이팅이 진행 중이란 뜻이지만, 첨단소재와 화학 부문의 추가 시황 급락 가능성이 제한적이라면 밸류에이션 바닥을 고민할 시점이기도 하다”고 강조했다.

![[포토]정세빈-안송이-박아름,즐거운 출발 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300711t.jpg)

![[포토] 허인회 '이틀동안 이글 하나 버디 15개로 단독 선두에'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300247t.jpg)

![[포토]한복입고 고향으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300722t.jpg)

![[포토]퇴임식에서 검사들과 인사 나누는 이원석 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300620t.jpg)

![[포토]서울청년기지개센터 개관식 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201054t.jpg)

![[포토]추석 이틀앞두고 북적이는 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201031t.jpg)

![[포토]이마트, '캐치! 티니핑' 완구 최대 30% 할인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091200970t.jpg)