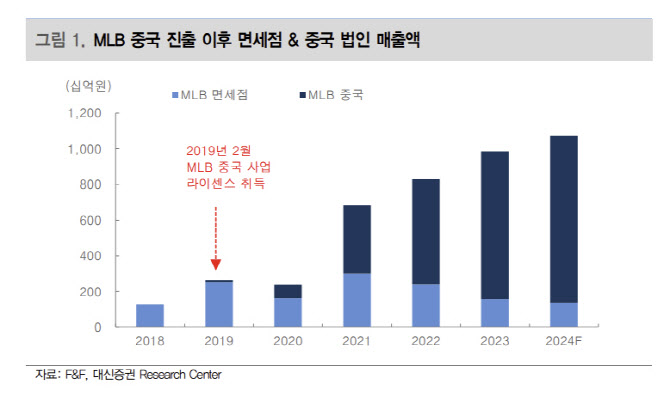

[이데일리 원다연 기자] 대신증권은 18일 F&F(383220)에 대해 디스커버리의 해외 시장 진출이 주가 저평가 해소로 이어질 것이라며, ‘매수’ 투자의견과 목표가 11만원을 유지한다고 밝혔다. 전일 종가는 7만 4000원이다.

유정현 대신증권 연구원은 “전일 동사는 중국 및 동남아 11개 지역(중국, 일본, 대만, 홍콩, 마카오, 태국, 베트남, 싱가포르, 필리핀, 인도네시아, 말레이시아)에 대해 디스커버리 라이선스를 취득하기로 결정했음을 공시했다”며 “계약 기한은 국내를 포함해 2039년말까지이며, 추가 15년 연장에 대해 우선 협상권을 확보했다”고 밝혔다.

유 연구원은 “연내 중국 상해에 매장을 오픈 예정이지만 구체적인 올해 및 내년 점포 계획은 아직 공개하지 않았다”며 “이번 계약은 동사가 MLB에 집중됐던 해외 브랜드 사업을 디스커버리로 확대한다는 측면에서 매우 긍정적으로 평가한다”고 밝혔다.

그는 “동사의 해외 시장 브랜드 운영 능력은 이미 검증된 바 있기 때문에 시장 초기 진출에 시행 착오를 줄일 수 있을 것”이라며 “다만 현재 디스커버리 면세채널 매출액은 약 100억원 중반으로 매출 규모가 MLB의 중국 직진출을 결정할 당시였던 2018년 매출액 1280억원에 비하면 적고, MLB의 히트 상품인 모자와 같은 대표 상품이 부재한 점에서는 초기 성과를 보일 때까지 시간이 소요될 가능성도 있다”고 봤다.

유 연구언은 “출점이나 매출 계획 등 구체적인 내용들이 알려지지 않아 이번 계약이 당장 실적에 얼마나 기여할지는 아직 추정하기 이르다”면서도 “중국 시장에서의 양호한 성장에도 불구하고 국내 시장에서 매출 부진으로 극심한 저평가 상태였던 점을 고려하면 이번 계약건은 저평가를 일부 해소하는데 도움이 될 것”이라고 봤다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)