[이데일리 박정수 기자] 키움증권은 2일

포스코케미칼(003670)에 대해 유가 급락에 따른 화성 사업 수익성 악화로 1분기 실적이 부진할 것이라며 목표주가를 6만5000원에서 5만7000원으로 12% 하향 조정했다. 투자의견은 인조흑연 음극재 신규 투자로 중장기 성장성이 기대된다며 ‘시장수익률’에서 ‘매수’로 올려 잡았다.

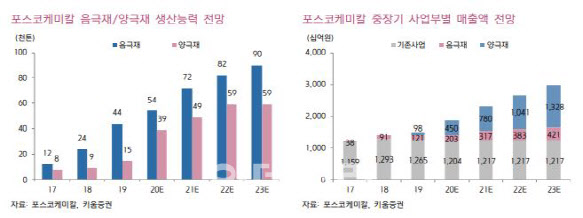

이종형 키움증권 연구원은 “포스코케미칼의 1분기 영업이익은 166억원으로 지난해 같은 때보다 24% 줄어 기존 추정치 246억원과 컨센서스 246억원을 밑돌 전망”이라며 “유가 급락에 따른 화성사업부 수익성이 악화와 니켈 등 비철금속 가격 하락에 따른 양극재 재고 평가손실이 반영되기 때문”이라고 분석했다.

이 연구원은 “작년 말 음극재 2공장 1단계 증설(2만톤) 완료와 올해 3월 말 양극재 2단계 증설(2만4000톤) 완료로 하반기부터는 이차전지 매출 성장이 본격화할 것”이라며 “올해 분기 실적은 상반기까지는 부진하더라도 하반기부터 급격히 개선될 것으로 기대된다”고 설명했다.

그는 특히 “기존 광양에서 진행 중인 천연흑연 음극재 증설과 동시에 포항에 인조흑연 음극재 1만6000톤 신규 투자를 시작해 중장기 양·음극재 성장 모멘텀이 강화됐다”며 “최근 주가 하락으로 밸류에이션 부담이 완화된 점을 고려해 목표주가를 하향했지만 투자의견은 상향했다”고 전했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)