[이데일리 이용성 기자] NH투자증권은 17일 네이버(NAVER(035420))에 대해 바닥을 찍고 있는 가운데 첫 화면 홈피드 개편, 숏폼, 스트리밍 서비스 성과 등이 나타남에 따라 안정적인 실적 성장이 본격적으로 나올 것으로 전망했다. 투자의견은 ‘매수’, 목표가는 28만5000원에서 27만원으로 5% 하향했다. 전 거래일 종가는 17만1600원이다.

| | (사진=NH투자증권) |

|

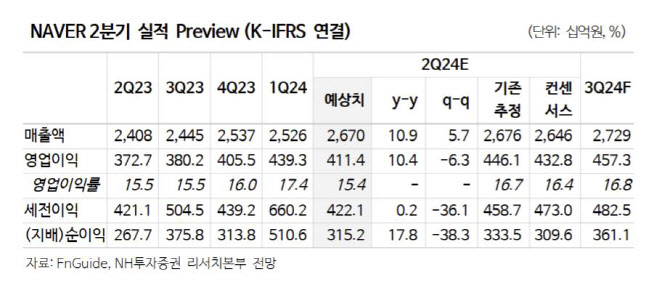

안재민 NH투자증권 연구원에 따르면 네이버의 2분기 실적은 매출액 2조6700억원으로 전년 대비 10.9% 늘고, 영업이익은 4114억원으로 같은 기간 10.4% 증가할 전망이다. 영업이익은 기존 추정치 4461억원 및 시장 컨센서스 4328억원을 소폭 하회할 전망이다. 다만, 네이버웹툰 상장 관련비용과 CEO 현금보상비용이 450억원 가량 일시적으로 반영될 예정임을 제외하면 시장 컨센서스 대비 양호한 수준이라는 평가다.

특히 첫 화면 홈피드 개편과 치지직 정식 서비스 오픈 영향으로 디스플레이 광고가 회복하며 서치플랫폼 매출은 9738억원으로 전년 대비 7% 증가할 것으로 예상됐다. 커머스 매출은 7206억원으로 선방할 것으로 추정된다. 안 연구원은 “지난해부터 이어져온 비용 통제는 지속되고 있다”며 “마케팅비용 3877억원으로 전년보다 1.1% 오르는 등 안정적으로 유지되고 있지만, 네이버웹툰 상장으로 인건비는 증가할 것으로 추정된다”고 강조했다.

그러면서 모바일 첫 화면의 홈피드 개편과 인공지능(AI) 추천에 따른 개인화 서비스 제공, 숏폼 플랫폼 클립의 고성장, 치지직 정식 서비스 론칭 등 긍정적 변화가 실적에도 반영되고 있다는 평가다. 네이버를 둘러싼 악재들이 조금씩 해소되는 구간 진입했다는 설명이다. 수급도 많이 비어 있는 만큼 주가는 반등을 모색할 것으로 전망했다. 다만, 실적 추정치 하향과 상장한 네이버웹툰의 가치를 시가 기준으로 변경함에 따라 목표가를 하향했다고 안 연구원은 전했다.

![[포토]코스피-원화 환율 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082600869t.jpg)

![[포토] '소상공인 출산·양육 지원' 인사말하는 류진 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082600801t.jpg)

![[포토]에어매트 위로 비상탈출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082600745t.jpg)

![[포토]김문수, '험난한 인사청문회 가는길'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082600651t.jpg)

![[포토]밥 안 먹는 한국인…쌀 소비량 역대 최소 우려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082600641t.jpg)

![[포토] 코카콜라 , 5% 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082600584t.jpg)

![[포토]국립중앙의료원지부 임단협 투쟁](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082600537t.jpg)

![[포토]제20차 고위당정협의회 참석자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082500336t.jpg)

![[포토]'아빠와 함께 물놀이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082500279t.jpg)

![[포토]홍진영,최고 성적 정조준](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082500254t.jpg)

![[포토]진성용,차분하게 기다린다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082600051t.jpg)