[이데일리 박순엽 기자] 한국투자증권은 18일 포스코홀딩스(POSCO홀딩스(005490))에 대해 올해 2분기 철강 업황 부진으로 실적 회복이 더딜 것이라고 평가하면서도 저가 매수에 나서기 좋은 기회라고 봤다. 투자의견은 ‘매수’, 목표가 65만원 ‘유지’했다. 전 거래일 종가는 36만 5500원이다.

최문선 한국투자증권 연구원은 “철강 업황 회복을 논하기는 아직 이르지만, 스프레드의 절대 수준을 고려하면 올해 상반기가 단기 사이클의 바닥권이라 판단한다”며 “전기차의 판매 회복과 리튬 가격의 반등이 나타나면 상승 여력이 큰 시점이기도 하다”고 말했다.

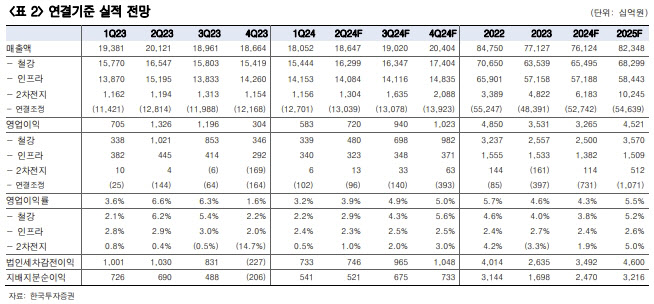

| | (표=한국투자증권) |

|

최 연구원은 포스코홀딩스의 올 2분기 연결 영업이익이 전년 동기 대비 45.7% 감소한 7200억원, 같은 기간 7.3% 줄어든 18조 6470억원을 기록하리라고 전망했다. 이는 영업이익 기준 컨센서스를 5.4% 웃도는 수준이다.

이 같은 실적에 철강 업황 부진이 여전히 실적의 발목을 잡고 있다는 평가가 나온다. 계절적 성수기를 맞아 4월과 5월에 중국 열연 스프레드가 반등했으나 6월 들어 수요가 줄면서 스프레드가 다시 반락했다.

그는 “이에 4~5월 철강 이익이 증가세를 보이다 6월에는 줄었을 것으로 추정한다”며 “철강을 제외한 무역, 건설, 에너지, 2차전지 소재 등의 실적은 1분기와 유사한 것으로 추정했다”고 설명했다.

최 연구원은 주가 흐름이 변하기 위해선 철강 이익이 개선돼야 한다고 강조했다. 그는 “투자자들은 포스코홀딩스를 철강주가 아닌 글로벌 자동차 소재·부품 업체로 봐야 한다고 주장하고 있으나 철강의 이익 비중이 70%를 상회하기 때문”이라고 말했다.

그러면서도 2025년 기준 PBR이 0.5배까지 하락했다는 점에 주목했다. 2차전지 소재·부품 사업 성장이 주가에 반영되지 않았던 2022년의 0.43배에 가까워졌다는 평가다. 핵심 소재인 리튬 가격의 약세가 이어지면서 신성장사업의 가치를 낮게 평가한 결과다.

최 연구원은 “반대로 전기차의 판매 회복과 리튬 가격의 반등이 나타나면 그만큼 상승 여력이 큰 시점”이라며 “장기적 관점에서 저가 매수에 나서기 좋은 기회”라고 강조했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)