[이데일리 이용성 기자] 대신증권은 18일 넷마블(251270)에 대해 2분기 호실적이 예상되는 가운데 하반기에도 신작 모멘텀으로 기대감이 높아지고 있다고 밝혔다. 투자의견은 ‘매수’, 목표가는 6만3000원을 유지했다. 전 거래일 종가는 6만600원이다.

| | (사진=대신증권) |

|

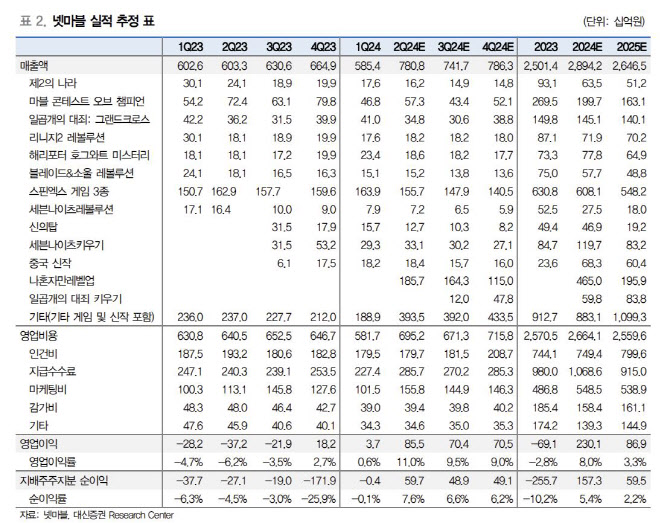

이지은 대신증권 연구원에 따르면 넷마블의 2분기 매출액은 7808억원으로 전년 동기 대비 29.3% 늘고, 영업이익은 855억원으로 흑자 전환할 것으로 추정됐다. 매출은 컨센서스에 부합하고, 영업이익은 컨센서스를 상회하는 수준이다.

2분기에 신작 3개 출시가 됐는데 그 중 ‘나 혼자만 레벨업’의 출시가 초기 큰 흥행 성과를 기록했다. 2분기 반영되는 ‘나 혼자만 레벨업’의 하루평균 매출을 약 36억원 수준으로 추정된다. 이외 신작 2종 ‘아스달연대기’와 ‘레이븐2’의 2분기 반영 하루평균 매출은 각각 약 1억원, 약 5억원으로 추정됐다.

이 연구원은 “신작 3종 모두 동사의 기존 라인업 대비 PC 매출 비중이 높은 편이고, PC는 모바일대비 수수료율이 낮아 게임의 수익성이 높다”며 “특히 ‘나 혼자만 레벨업’의 경우, 지적재산(IP) 수수료율도 낮아 2분기 매출과 이익 기여도 모두 높을 것으로 예상한다”고 전했다.

2분기 호실적에 이어 하반기 4종의 신작이 출시될 예정이다. 이 중 3분기 출시 예정인 ‘일곱 개의 대죄 키우기’는 글로벌 인기 IP면서, 최근 방치형 RPG 게임들의 출시 이후 높은 매출 순위를 고려했을 때, 가장 기대해볼 만한 게임으로 판단했다.

주가는 2분기 호실적에 이어 신작 출시 전 기대감으로 주가 흐름은 긍정적으로 예상했다. 다만, 신작 출시 이후 단기 모멘텀 소멸과 함께 차기 신작들의 낮은 기대감으로 주가 조정 가능성 있을 것으로 내다봤다.

이 연구원은 “추가적인 주가 업사이드를 위해서는 신작의 기대 이상의 흥행 성과와 출시 약 한 달 이후 매출 순위가 떨어진 ‘나 혼자만 레벨업’의 하반기업데이트에 따른 트래픽과 매출 반등이 필요하다”고 강조했다.

![[포토]이상희,조준은 정중앙](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082900267t.jpg)

![[포토]2024 콘텐츠 유니버스 코리아, '강연하는 Adam Steinman 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082901086t.jpg)

![[포토] 입장하는 티파니 영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082900945t.jpg)

![[포토]STO 써밋, 토큰화와 블록체인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082901080t.jpg)

![[포토] kt 강백호, 홈으로 파고들다 아웃](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800169t.jpg)

![[포토]2024 렉서스 마스터즈 우승 트로피 쟁탈전 시작](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800134t.jpg)

![[포토]코스피 반등했지만 코스닥 연속 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800809t.jpg)

![[포토] 개회사하는 이창용 한국은행 총재](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800712t.jpg)

![[포토]‘간호법’ 국회 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800660t.jpg)

![[포토]추석 앞두고 전통시장 주변 주차 허용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082800601t.jpg)

![[포토]박상현,노련하게 우승 간다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082900317t.jpg)