|

[이데일리 양지윤 기자] 신한금융투자는 19일 덴티움(145720)에 대해 국립병원의 저렴한 식립 가격에도 민간병원의 고퀄리티 제품 수요는 지속될 것으로 예상되는 만큼 현 주가는 과도한 저평가 구간이라고 판단했다. 투자의견은 매수, 목표주가는 9만원을 각각 유지했다.

원재희 신한금융투자 연구원은 “최근 중국 내 임플란트를 포함한 의료용 소모품 대량집중매입 발표 소식에 주가가 크게 하락했다”며 “대량매입된 임플란트는 국립병원에 공급되는데 반해 덴티움의 주요 매출처는 중국 내 민간병원인 만큼 실적에 미치는 영향은 제한될 것”이라고 진단했다.

제품과 브랜드 인지도를 바탕으로 시장 내 높은 점유율을 구축했다는 판단에서다.

그는 “신규 개원 치과 대상 패키지(Value-segment 임플란트+장비) 판매 전략은 2022년에도 유효할 것으로 예상되며, 향후 2선 도시 개원의 공략을 통한 점유율 확대도 가능할 것”이라고 말했다.

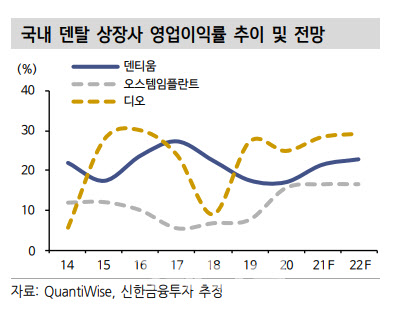

덴티움의 영업이익률은 22.9%로 전망했다. 패키지 판매가 주된 전략인 만큼 영업레버리지 효과가 존재할 것이란 판단이다.

지난해 4분기 연결 기준 매출액과 영업이익은 각각 793억원, 170억원으로 추정했다. 전년 동기보다 매출액은 5.2% 증가하지만, 영업이익은 2.2% 감소할 것으로 예상했다.

그는 “ 3분기는 코로나19 델타 변이 바이러스 유행에 따른 여파로 일시적 매출 감소가 발생했지만 4분기는 기저효과와 계절적 성수기에 따른 호실적이 예상된다”면서 “국내 매출액은 165억원으로 4분기 시행된 강도 높은 사회적 거리두기 여파로 매출이 전년동기대비 소폭 감소할 것”이라고 전망했다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]최고위, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800388t.jpg)