|

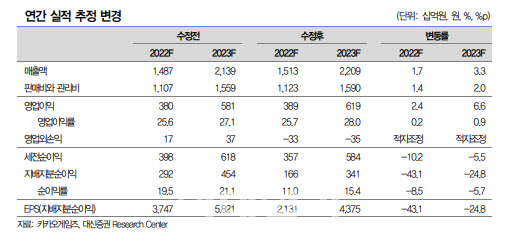

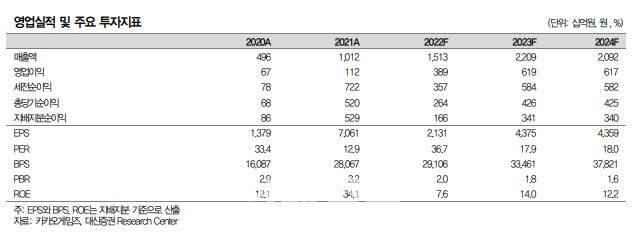

이지은 대신증권 연구원은 “1분기 매출액은 전년 동기보다 105% 늘어난 2663억원, 영업이익은 같은 기간 170% 증가한 421억원을 기록했다”면서 “시장이 기대한 영업이익인 490억원을 하회했다”고 지적했다.

그는 “전년대비 실적의 큰 증가는 작년 2분기 출시된 오딘 덕분”이라면서도 “오딘의 국내 매출은 1분기부터 자연 감소세에 들어섰고, 지난 3월 29일 런칭한 대만 실적은 흥행 가도를 달리고 있지만 1분기 반영일수 부족으로 실적 기여는 미미했다”고 설명했다.

이 연구원은 “2분기 부터 오딘의 대만 실적이 반영되고, 국내에서도 신규 콘텐츠, 편의성 개선 업데이트 등으로 소폭의 매출 반등이 예상되면서, 오딘의 실적 기여도는 확대될 것”이라며 “오딘의 2022년 한국과 대만의 일 평균 매출은 각각 약 15억원, 약 7억원으로 추정한다”고 말했다.

이 연구원은 “2분기 육성 시뮬레이션 장르의 ‘우마무스메’, 3분기 엑스엘게임즈 신작, 4분기 ‘아레스 라이즈 오브 가디언즈(ARES: Rise of Guardians)’가 연이어 출시될 예정”이라면서 “세 게임이 흥행하면, 오딘의 매출 비중은 올해 2분기 62% 수준에서 2023년 1분기 28% 수준으로 줄어들 것으로 기대한다”고 강조했다.

지난달 26일 사전예약을 시작한 우마무스메는 경주마를 의인화한 육성 시뮬레이션 장르로 2월 일본 출시 이후 현재까지 높은 매출 순위 유지하고 있다.

다만 3분기 자체개발 게임인 엑스엘게임즈 신작과 4분기 퍼블리싱하는 ARES: Rise Of Guardians는 모두 다중접속역할수행게임(MMORPG) 장르로, 의미있는 실적 기여와 함께 단일 게임(오딘)의 매출 의존도를 낮출 수 있을 것으로 예상했다.

그는 “두 게임 모두 과거 흥행한 대작을 개발한 이력이 있는 개발진들이 개발에 참여한다는 점에서 흥행 기대감 을 가져볼 만 하다고 판단한다”면서 “상반기보다 하반기에 신작 모멘텀 발생할 것으로 전망한다”고 덧붙였다.

|

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)