[이데일리 김응태 기자] 현대차증권은 28일

삼성에스디에스(018260)에 대해 올해 캡티브 시장 기반 비계열 매출이 증가하면서 첫 1조 단위의 영업이익을 기록할 것으로 전망했다. 투자의견은 ‘매수’를 제시하고, 목표주가는 20만원으로 커버리지를 개시했다. 상승 여력은 53.3%다. 25일 기준 종가는 13만500원이다.

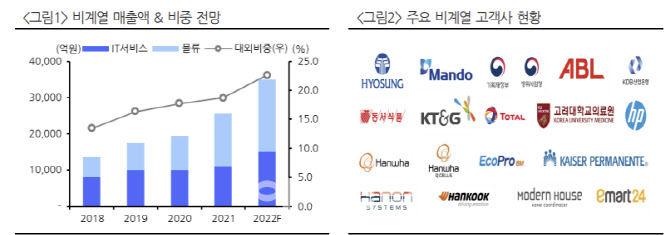

김현용 현대차증권 연구원은 “삼성에스디에스의 올해 매출액은 전년 대비 13.5% 증가한 15조4763억원, 영업이익은 27.1% 늘어난 1조269억원으로 전망된다”며 “1조5000억원의 매출 증가 중 비계열 매출 증가가 9000억원으로 60%를 견인할 전망이며, 매출비중은 23%로 전년보다 4%포인트 유의미한 증가세를 보일 것”이라고 말했다.

물류사업과 IT서비스 부문이 고루 성장할 것으로 판단했다. 김 연구원은 “상반기까지 운임 증가가 지속될 것으로 예상되는 물류사업이 전사 성장의 3분의 2를 이끌고, IT서비스 부문에서는 클라우드관리서비스(MSP), 데이터센터(IDC) 등이 성장을 견인할 전망”이라고 말했다. 특히 비계열 매출이 급증할 것으로 내다봤다.

올해 견고한 이익 성장률을 감안하면 현재 주가는 최저 밸류에이션이라는 판단이다. 김 연구원은 “최근 3년간 연평균성장률 10.8%의 매출액 성장률을 기록했는데, 10조원대 매출 규모를 고려 시 양호한 수준”이라며 “올해 물류의 성장 기여가 더 크기에 이익률의 극적인 개선은 어려울 것으로 전망되지만, IT 서비스 마진이 13~14%에서 안정적으로 움직이는 한 6% 후반의 전사 마진은 충분히 가능할 것으로 예상”된다고 설명했다. 그는 이어 “현 주가는 올해 예상 주가수익비율(PER) 13배 수준으로 역사적 밴드차트 최저점에 있어 밸류에이션 매력도가 커졌다”고 말했다.

인수·합병(M&A)를 바탕으로 한 탄탄한 자금력도 호재로 꼽았다. 김 연구원은 “삼성에스디에스는 지난해 말 4조6000억원의 순현금을 보유하고 있으며, 부채비율 41%의 초우량한 재무 구조를 자랑한다”며 “이는 가용자금 측면에서 국내 인터넷 및 소프트웨어 기업 가운데

네이버(035420) 다음으로 많은 수준”이라고 평가했다. 이어 “고성장이 가능하고 기존 사업과의 시너지를 발휘할 수 있는 클라우드, 스마트팩토리, 물류 분야뿐만 아니라 블록체인, 인공지능(AI) 등 신사업 확장도 M&A 추진 전략의 키워드”라고 강조했다.

![[포토]홍현지,강력하게 올라가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800106t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)

![[포토]윤이나,퍼트라인을 맞춘다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800389t.jpg)