[이데일리 김무연 기자] 하나금융투자는 5일

제넥신(095700)이 개발 중인 항암치료제 하이루킨의 임상결과 공개에 주목해야 한다고 조언했다. 또한 올해 회사의 연구개발(R&D) 모멘텀 또한 충분하다는 분석이다. 목표주가는 12만원, 투자의견은 ‘매수’를 유지했다.

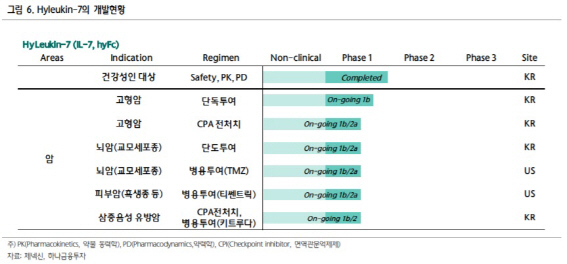

제넥신은 이달 말 개최 예정인 미국암학회(AACR)에서 2개의 포스터를 발표할 예정인 것으로 알려졌다. 제넥신 측은 이번 학회에서 고형암을 대상으로 실시한 임상 1b상의 중간데이터도 같이 공개된다고 언급했다.

임상 1b상은 하이루킨 투여로 고형암 환자들에게서 정상인들과 마찬가지로 T 세포의 숫자가 증가하였는지를 확인하는 것으로 제넥신이 고형암 환자대상으로 투여된 하이루킨에 대해 농도 의존적(dose dependent)으로 T 세포의 숫자가 증가하였다고 언급함에 따라 발표에 대한 기대감이 커지는 상황이다.

이번에 공개될 임상 결과에서는 하이루킨 투여에 따른 고형암 환자들의 생존률 증가는 언급되지 않을 예정이나 선행 연구결과들을 통해 T 세포의 증가가 암환자의 생존률 증가와 밀접하게 연관되어 있다고 알려졌기 때문에 고형암 환자에게서 하이루킨에 의해 T 세포가 증가됐다는 결과는 긍정적이란 평가다.

선민정 하나금융투자 연구원은 “제넥신은 작년 말 삼중음성유방암 환자 대상으로 하이루킨과 머크사의 키트루다와의 병용투여 임상 승인을 획득했고 올해 초 미국 식품의약국( FDA)으로부터 흑색종 환자 대상으로 로슈사의 티센트릭과의 병용투여 임상 승인을 받을 예정”이라며 “하이루킨의 임상결과 공개 등 제넥신의 R&D 모멘텀을 고려한다면 현재 저점매수할 기회”라고 조언했다.

![[포토]윤석열 대통령을 지지 화환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101030t.jpg)

![[포토]내란 행위 긴급 현안질문, '질의하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101036t.jpg)

![[포토] 서울시청 방문한 관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100905t.jpg)

![[포토]한국경제 생산성 제고를 위한 개혁방안](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100824t.jpg)

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]국방위, '軍의 눈물'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000666t.jpg)