[이데일리 이정현 기자] KB증권은 삼성전기(009150)에 대해 “실적 우상향 및 인공지능(AI) 확산에 대한 수혜가 기대된다”고 평가했다. 투자의견 ‘매수’, 및 목표가 21만원을 ‘유지’했다.

이창민 KB증권 연구원은 16일 보고서에서 “삼성전기의 2분기 실적은 컨센서스에 부합할 것으로 전망된다”며 이같이 밝혔다. IT 부품 업종 톱픽 관점을 유지했다.

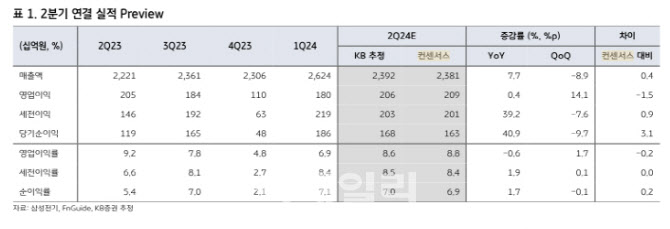

KB증권은 삼성전기의 2024년 2분기 실적으로 매출액은 전년동기대비 8% 증가한 2조3900억원, 영업이익은 0.4% 늘어난 2057억원을 기록할 것으로 추정했다. 컨센서스에 부합하는 수준이다.

MLCC는 낮은 재고 레벨이 유지되는 가운데 전장용·산업용(AI 서버/파워 등) 중심으로 출하량 확대가 예상되며, 기저가 낮은 PC향·중화 스마트폰향 출하도 소폭 증가할 것으로 추정된다. 프로덕트 믹스 개선과 높은 원달러 환율로 인해 수익성도 개선될 전망이다.

카메라 모듈은 계절적 비수기에 진입해 전분기 대비 매출 역성장이 불가피하나, 전년동기 대비로는 실적 개선이 예상된다. 기판은 아직 본격적인 수요 회복은 나타나지 않고 있으나, 중화향과 삼성전자 중가폰향 수요 증가로 BGA 매출이 소폭 개선될 것으로 KB증권은 추정했다. FC-BGA도 전장·서버·PC향 수요 회복이 전망된다.

이 연구원은 “단기적으로는 IT 세트 수요 회복 및 서버·전장향 매출 확대에 따른 우상향 실적이 예상되고, 중장기적으로는 AI 확산으로 인한 다방면의 수혜가 전망된다”며 “향후 AI 수혜주로 각광받을 것으로 기대된다”고 말했다.

이어 “밸류에이션도 경쟁 업체인 무라타의 23.6배, 타이요 유덴의 24.8배 대비 저렴하므로 주가의 상단은 여전히 열려있는 것으로 판단된다”고 말했다.

![[포토] 금통위 참석하는 이창용 한국은행 총재](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082200268t.jpg)

![[포토]안신애,한화 클래식 좋아요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100249t.jpg)

![[포토]시구 나선 아이린](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082101127t.jpg)

![[포토]성유진,1차 목표는 컷 통과죠](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100204t.jpg)

![[포토] 위기임산부 통합지원센터 찾은 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100804t.jpg)

![[포토]'발언하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100699t.jpg)

![[포토] NH통합IT센터 2024 을지연습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100631t.jpg)

![[포토]금융권 공동채용 박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100608t.jpg)

![[포토]더불어민주당 최고위, '모두발언하는 김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100474t.jpg)

![[포토]안신애,좋은 성적 기대해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24082100252t.jpg)