[이데일리 김응태 기자] NH투자증권은 2일

카카오게임즈(293490)에 대해 신작 부재 영향으로 올해 2분기 실적 부진이 불가피할 것으로 전망했다. 이에 목표주가를 2만9500원에서 2만6000원으로 하향 조정했다. 다만 최근 오딘의 매출 하락세가 진정되고 있고 하반기 신규 기대작이 출시함에 따라 투자의견은 ‘매수’를 유지했다. 전날 종가는 2만700원이다.

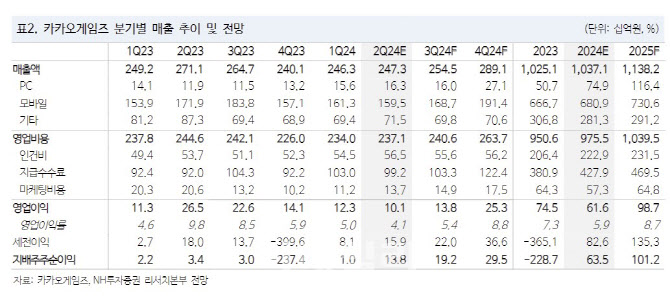

안재민 NH투자증권 연구원은 “카카오게임즈의 올해 2분기 매출액은 전년 대비 8.8% 감소한 2473억원, 영업이익은 61.8% 줄어든 101억원으로 컨센서스 180억원을 하회할 전망”이라고 진단했다.

오딘의 매출 하락세가 이어지고, 초기 출시 효과가 사라진 롬(ROM)의 매출 하락으로 2분기 모바일 매출액은 전년 대비 7.2% 줄어든 1595억원을 기록할 것으로 전망했다. 반면 PC 매출은 전년보다 36.8% 증가한 163억원으로 펍지(PUBG)의 양호한 성과로 성장할 것으로 전망했다. 세나테크놀로지는 2분기 성수기 효과로 매출 성장이 기대된다는 분석이다.

하반기부터는 매출 하락세를 보였던 오딘이 지난달 진행한 3주년 이벤트를 기점으로 반등 흐름을 보일 것으로 예상했다. 다수의 신작 출시로 실적 회복이 나타날 것이란 평가다. 적자가 이어지던 기타 사업도 카카오VX의 신제품 출시로 점차 개선 흐름을 나타낼 것으로 봤다.

하반기에는 오딘 지적재산권(IP)을 활용한 2종 게임인 발할라서바이벌, 프로젝트C가 출시를 예정하고 있으며, 스타크래프트2 개발진이 만든 스톰게이트도 8월 선보인다.

안 연구원은 “2025년에는 대형 기대작이 준비돼 있는데 크로노오디세이, 아키에이지, 프로젝트S 등이 개발 중”이라고 말했다.

![[포토]박현경,책에서 많은 것을 배워요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100158t.jpg)

![[포토]윤석열 대통령을 지지 화환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101030t.jpg)

![[포토]내란 행위 긴급 현안질문, '질의하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101036t.jpg)

![[포토] 서울시청 방문한 관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100905t.jpg)

![[포토]한국경제 생산성 제고를 위한 개혁방안](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100824t.jpg)

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)