이주열 한국은행 총재가 지난달 27일 국정감사에서 한 말이다. 가계의 빚 부담 때문에 사람들이 지갑을 쉽게 열지 못하고 있다. 보통 은행의 문턱이 낮아지면 돈이 풀리고 소비가 늘어나야 하지만, 지금은 상황이 딴판으로 흘러가고 있다.

|

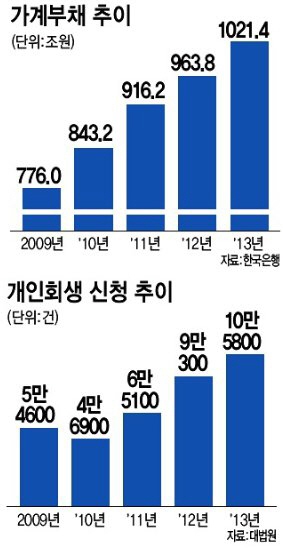

빚의 질도 문제다. 국내은행과 외국은행의 대출 비중은 지난해 1월 59%에서 올해 7월 기준으로 57.5%로 감소했다. 저축은행 등 제2금융권의 비중은 그만큼 높아졌다. 빚 규모가 늘어나자 빚을 감당하지 못해 법원에 개인회생을 신청한 사람도 사상 처음으로 10만명이 넘었다. 3년만에 두배 이상 늘어난 숫자다. 빚에 시달린 중산층까지 개인회생 신청에 합류하고, 최근에 의사나 변호사 같은 전문직의 개인회생 절차도 잇따르고 있다.

지난 8월과 10일 두차례에 걸쳐 실시된 금리인하는 가계의 소득에도 직접적인 악영향을 미친다. 금리가 인하되면 대출금리도 낮아지지만 예금에 붙는 이자도 함께 줄어든다. 한국은행이 금리를 0.25%포인트 낮추면 가계가 대출이자 등을 갚느라 지출하는 이자비용은 연간 2조8000억원 감소하지만, 가계가 은행에 넣어놓은 예ㆍ적금 이자소득이 연간 4조4000억원 감소하는 것으로 추정된다. 이자소득보다 이자비용이 1.6배 더 많다. 가계는 기업보다 예금자산이 많기 때문이다. 금리를 한번 낮출 때마다 가계의 소득이 1조6000억원 줄어드는 셈이다.

김기식 새정치민주연합 의원은 “국민 전체의 소비 여력과 부채 상환 능력, 주택구매력을 높이는 근본적인 해결방법을 모색해야 한다”고 말했다.

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]검찰, 티몬-위메프 대표 피의자 신분으로 소환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900494t.jpg)

![[포토]연휴 마치고 일터로 향하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900358t.jpg)

![[포토]추석연휴, 한복입고 인증샷](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800385t.jpg)

![[포토]골프장에서만 맛 보던 미켈롭 울트라, 이마트에서 만난다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800356t.jpg)

![[포토] 대보 하우스디 오픈 '선수, 관계자 모두 함께하는 대회'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800023t.jpg)